AMPLIFON: ANALISI FONDAMENTALE

Amplifon [AMPF.MI] ha comunicato risultati del primo trimestre 2019, che per la prima volta tengono conto del contributo della spagnola GAES, che ha registrato una crescita del fatturato a doppia cifra.

Complessivamente le vendite del gruppo sono cresciute del 3,9% a parità di perimetro, ed ammontano a 392 milioni di euro (il consenso era per 386 milioni). L'unica area a mostrare il segno meno è la Francia, al netto della quale la crescita organica (a parità di perimetro) è stata del 5,5% circa.

In dettaglio.

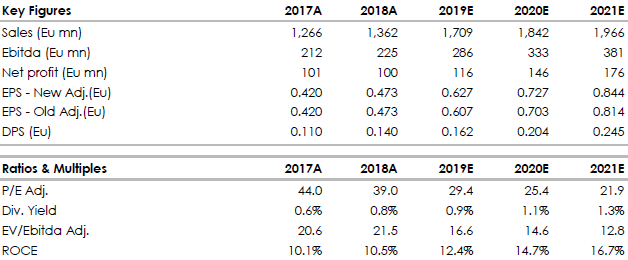

Ricavi consolidati pari a 392,0 milioni di euro, in crescita del 25,4% a cambi costanti e del 26,7% a cambi correnti rispetto allo stesso periodo del 2018.

EBITDA su base ricorrente pari a 56,3 milioni di euro, con un’incidenza sui ricavi pari al 14,4%, in miglioramento di 40 punti base rispetto allo stesso periodo del 2018, anche dopo il consolidamento di GAES. EBITDA as reported si attesta a 54,9 milioni di euro, con un’incidenza sui ricavi pari al 14,0%.

Risultato netto su base ricorrente pari a 20,0 milioni di euro, in aumento del 36,9% rispetto al primo trimestre 2018. Il risultato netto as reported ha registrato un incremento del 29,7% dai 14,6 milioni di euro dell’esercizio precedente, attestandosi a 18,9 milioni di euro

Indebitamento finanziario netto pari a 838,0 milioni di euro, in diminuzione, nonostante la stagionalità, rispetto agli 840,9 milioni di euro al 31 dicembre 2018 grazie alla forte generazione di cassa nel periodo

Free cash flow su base ricorrente positivo di 19,3 milioni di euro, oltre il doppio rispetto al primo trimestre del 2018

Profilo.

Amplifon, gruppo produttore di apparecchi acustici, è una multinazionale italiana leader nei mercati dell’audiologia, otorinolaringoiatria e foniatria. Il gruppo distribuisce, fornisce e personalizza soluzioni acustiche. Amplifon, ha una rete di oltre 550 centri e 2.700 Amplifon point (punti di assistenza), in Italia. Nel mondo è presente in ben 22 Paesi e in tutti e 5 i continenti, con oltre 5.000 negozi, oltre 3.000 centri di assistenza e più di 10.000 professionisti.

Punti di forza: Solidità patrimoniale e capacità del gruppo di riportare trimestre dopo trimestre risultati sempre positivi. Buona notizia la recente JV in Cina.

Punti di debolezza: Vediamo come possibile rischio la recente approvazione da parte del FDA per il primo apparecchio acustico autoadattante prodotto da Bose, questa novità determina a nostro avviso minore visibilità sullo scenario competitivo per l’intero settore degli impianti acustici.

Il gruppo punta a lanciare la propria linea produttiva in Olanda, Germania, Francia e Australia e il suo multichannel eco-system negli Stati Uniti nel corso del 2019. Vediamo inoltre positivamente il recente annuncio di una Joint Venture in Cina (51% detenuto da Amplifon e operante attraverso 30 punti vendita localizzati nell’area di Beijing, si stima possa generare ricavi per 6 milione di euro circa nel 2019).

Raccomandazione NEUTRALE, target price 16,0 euro.

Confermiamo il nostro apprezzamento per la strategia di crescita del gruppo e crediamo nella capacità di portare a termine la creazione di sinergie con Gaes. Rivediamo il target price su Amplifon [AMPF.MI] a 16,0 euro, ma confermiamo la raccomandazione NEUTRALE. Consideriamo il titolo correttamente valutato in borsa. Abbiamo leggermente rivisto al ribasso le nostre stime per aggiornare l’effetto valute, così come l’annuncio della JV in Cina.

www.websim.it

Azioni menzionate

Advertisment