ANALISI FONDAMENTALE: MAIRE TECNIMONT

Il gruppo di impiantistica ha acquisito un contratto con Gazprom per realizzare le infrastrutture di un impianto di lavorazione del gas nella regione di Amur, in Russia. Il valore totale della commessa è circa 3,9 miliardi euro e da solo supera la nostra stima di raccolta ordini per l'intero 2017

Maire Tecnimont [MTCM.MI] ha chiuso il primo trimestre 2017 con ricavi in crescita del 39% sullo stesso periodo del 2016 a 757 milioni di euro.

L'Ebitda è arrivato a 46 milioni di euro (+29%).

Ancora più forte la crescita del risultato netto, +73% a 32 milioni di euro.

A fine marzo il debito era 31 milioni, il portafoglio ordini era pari a 5,82 miliardi

All’inizio di giugno, poco dopo la diffusione dei dati del trimestre, Maire Tecnimont si è aggiudicata, in joint venture con la società cinese Sinopec Engineering Group, un contratto con Gazprom per la realizzazione delle infrastrutture relative al un impianto di lavorazione del gas nella regione di Amur, nella Federazione Russa.

All’inizio di giugno, poco dopo la diffusione dei dati del trimestre, Maire Tecnimont si è aggiudicata, in joint venture con la società cinese Sinopec Engineering Group, un contratto con Gazprom per la realizzazione delle infrastrutture relative al un impianto di lavorazione del gas nella regione di Amur, nella Federazione Russa.

Il valore totale della commessa è circa 3,9 miliardi euro. La somma è così suddivisa: 1,7 miliardi di euro relativi ai servizi di ingegneria, quota rimborsabile pari a circa 2,2 miliardi relativa alle attività di costruzione, nonché servizi e logistica per il cantiere.

Maire Tecnimont contabilizzerà il 100% del contratto nel portafoglio ordini.

L’Ebitda margin del progetto dovrebbe essere tra 6% e 6,5%, in linea con la redditività media del gruppo.

Gli anticipi dovrebbero essere pari a circa 3 milioni di euro, avvio dei lavori già nei prossimi mesi: esecuzione del progetto concentrato nei prossimi tre anni.

Questo ordine, da solo, eccede largamente le nostre stime per il 2017, pari a 2,6 miliardi di euro.

In considerazione della forte raccolta ordini degli ultimi mesi, che dà un’importante visibilità sull’attività di Maire Tecnimont nei prossimi due anni, consideriamo questo titolo come uno dei più attraenti nel settore europeo dell’Engineering & Construction.

La nostra raccomandazione è INTERESSANTE con target price a 4,50 euro.

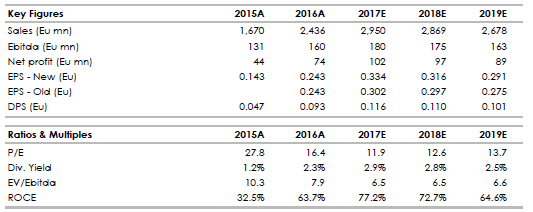

Nella tabella qui sotto riportiamo le voci principali dei bilanci 2015-2016 (A) e le nostre stime per il periodo 2017-2019 (E).

www.websimaction.it

www.websim.it

L'Ebitda è arrivato a 46 milioni di euro (+29%).

Ancora più forte la crescita del risultato netto, +73% a 32 milioni di euro.

A fine marzo il debito era 31 milioni, il portafoglio ordini era pari a 5,82 miliardi

All’inizio di giugno, poco dopo la diffusione dei dati del trimestre, Maire Tecnimont si è aggiudicata, in joint venture con la società cinese Sinopec Engineering Group, un contratto con Gazprom per la realizzazione delle infrastrutture relative al un impianto di lavorazione del gas nella regione di Amur, nella Federazione Russa. Il valore totale della commessa è circa 3,9 miliardi euro. La somma è così suddivisa: 1,7 miliardi di euro relativi ai servizi di ingegneria, quota rimborsabile pari a circa 2,2 miliardi relativa alle attività di costruzione, nonché servizi e logistica per il cantiere.

Maire Tecnimont contabilizzerà il 100% del contratto nel portafoglio ordini.

L’Ebitda margin del progetto dovrebbe essere tra 6% e 6,5%, in linea con la redditività media del gruppo.

Gli anticipi dovrebbero essere pari a circa 3 milioni di euro, avvio dei lavori già nei prossimi mesi: esecuzione del progetto concentrato nei prossimi tre anni.

Questo ordine, da solo, eccede largamente le nostre stime per il 2017, pari a 2,6 miliardi di euro.

In considerazione della forte raccolta ordini degli ultimi mesi, che dà un’importante visibilità sull’attività di Maire Tecnimont nei prossimi due anni, consideriamo questo titolo come uno dei più attraenti nel settore europeo dell’Engineering & Construction.

La nostra raccomandazione è INTERESSANTE con target price a 4,50 euro.

Nella tabella qui sotto riportiamo le voci principali dei bilanci 2015-2016 (A) e le nostre stime per il periodo 2017-2019 (E).

www.websimaction.it

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment