BANCO BPM: ANALISI FONDAMENTALE

Banco BPM [BAMI.MI] ha chiuso il primo trimestre 2019 con un utile netto di 150 milioni di euro, che si confronta con un utile di 223,3 milioni dello stesso periodo 2018 (38,6 milioni al netto delle componenti non ricorrenti).

Grazie all'accordo per la cessione di sofferenze leasing per 650 milioni nominali, l'Npe ratio lordo è sceso al 9,9% e il ratio netto al 6,1%. L'istituto ha concluso la cessione 'Ace' con l'ottenimento della garanzia Gacs sui titoli senior e derecognition delle sofferenze.

Nel primo trimestre il Cet 1 ratio "fully phased" pro-forma è pari all'11,8%.

Il margine di interesse si attesta a 505,2 milioni rispetto a 595,1 milioni del primo trimestre 2018 e a 554,7 milioni nel quarto trimestre 2018.

Si tratta di risultati deludenti per quanto riguarda le entrate, più incoraggiante il rafforzamento del capitale.

Moody's premia lo sforzo sugli NPL.

L'agenzia Moody's ha migliorato il rating sui depositi di lungo termine a Baa3 da Ba1 con outlook confermato a stabile e ha confermato il rating sul debito di lungo termine senior unsecured a Ba2 con outlook negativo.

Il miglioramento del rating riflette i progressi posti in essere nel processo di riduzione dello stock di crediti deteriorati lordi (da 24,6 miliardi nel primo trimestre 2018 a 11,7 miliardi nel primo trimestre 2019), tuttavia Moody’s sottolinea come il peso lordo dei crediti deteriorati della Banca sia ancora troppo elevato rispetto alla media europea (nel primo trimestre 2019 al 9,9% dal 3,2%). Le prospettive per i prossimi 12/18 mesi sono stabili. Ulteriore derisking e recupero redditività nei prossimi mesi sarebbero elementi positivi e nel caso in cui il BCA dovesse migliorare ulteriormente anche gli altri rating migliorerebbero.

Varato nuovo assetto organizzativo.

Il Consiglio di Amministrazione ha rivisto l'assetto organizzativo che non prevede la figura del Direttore Generale e introduce, oltre alla conferma dei Condirettori Generali, le figure del Chief Lending Officer (CLO) e del Chief Financial Officer (CFO) attribuendone la responsabilità, rispettivamente a Carlo Bianchi e a Edoardo Ginevra.

Il Chief Lending Officer è chiamato a presidiare le posizioni creditizie, dalla concessione alla gestione, per tutto il portafoglio del Gruppo; al CLO vengono inoltre attribuite le responsabilità sulle attività di leasing.

Il Chief Financial Officer ha il presidio complessivo in materia di finanza, pianificazione e controllo di gestione, amministrazione e bilancio, partecipazioni, nonché la responsabilità di definire le strategie di gestione delle poste chiave di bilancio.

Raccomandazione INTERESSANTE, target price 2,70 euro.

Risultati trimestrali deludenti ci inducono a mantenere un approccio prudente, ma giudichiamo positivo l'ampio sforzo sulla riduzione delle sofferenze. Il focus è sull’operazione di cessione di ulteriori sofferenze. Tutto ciò dovrebbe agevolare il processo di riduzione del rischio fino al suo azzeramento (derisking pieno). Sul fronte patrimoniale, la Bce ha certificato i robusti progressi degli ultimi anni.

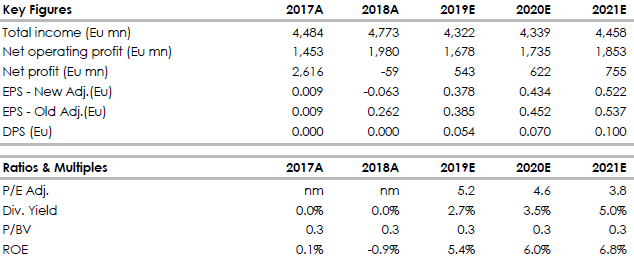

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment