BUZZI UNICEM: ANALISI FONDAMENTALE

Buzzi Unicem [BZU.MI] ha chiuso il 2020 con risultati preliminari lievemente superiori alle attese.

Ricavi per 3,2 miliardi di euro, sostanzialmente stabili rispetto all'anno precedente. L'esercizio dovrebbe chiudersi con un margine operativo lordo ricorrente di circa 780 milioni.

A livello dei volumi di vendita il progresso registrato negli Stati Uniti, il marginale incremento in Russia e la stabilità delle vendite in Germania hanno bilanciato lo sviluppo negativo in Europa Orientale e in Italia, dove peraltro si è visto un certo recupero dei consumi di cemento nel secondo semestre.

A cambi e perimetro costanti il fatturato sarebbe in aumento di 1,8%, si legge nel comunicato.

Nel complesso il fatturato delle attività italiane si è attestato a 501,1 milioni, in diminuzione dello 0,7%; a parità di perimetro sarebbe diminuito del 2,1%.

Le vendite di cemento del gruppo hanno raggiunto i 29,3 milioni di tonnellate, sostanzialmente stabili (+0,4%) rispetto al 2019. Le produzioni di calcestruzzo preconfezionato, attestatesi a 11,7 milioni di metri cubi, sono in flessione del 3,1%.

L'indebitamento finanziario netto a fine 2020 ammonta a 241,6 milioni da 567,8 milioni di fine 2019.

Commento

I ricavi superano le aspettative. Guardando in particolare al quarto trimestre, i ricavi sono stati di 814 milioni, in crescita del 2,1% YoY e del 2,5% in più rispetto alle nostre stime. Risultati migliori sono stati particolarmente evidenti in Italia, Lussemburgo e Repubblica Ceca/Slovacchia, in parte controbilanciati da risultati più deboli del previsto in Ucraina e Stati Uniti.

Sorpresa sulle aspettative di EBITDA. La società prevede di chiudere l'anno con un EBITDA ricorrente di 780 milioni, rispetto alla precedente guidance per un risultato simile al 2019 (728 milioni). Le nostre stime e le aspettative di consenso erano fissate per un EBITDA di 735 milioni, il che significa che la nuova indicazione è migliore del 6,1%. Riteniamo che ciò possa essere spiegato dal fatto che il management è stato particolarmente cauto nella sua guidance, in un momento in cui stava per iniziare una nuova ondata di pandemia.

Il comunicato stampa menziona anche che i livelli dei prezzi sono rimasti solidi e che per il momento l'aumento dei fattori energetici ha avuto un impatto negativo limitato sui costi di produzione.

Anche l'indebitamento finanziario netto è stato migliore delle attese, in quanto il dato principale di 242 milioni includeva effettivamente la distribuzione di dividendi straordinari legati alla conversione delle azioni di risparmio (144 milioni) all'inizio di febbraio 2021.

Raccomandazione INTERESSANTE, target price a 24,60 euro.

Alziamo le nostre stime sulla scia di un migliore EBITDA, aumentando il nostro EPS previsto per il 2021/2022 del 7,3%. Ci aspettiamo ancora che l'EBITDA 2021 sia inferiore al 2020, data la maggiore pressione dell'inflazione dei costi sui fattori energetici e le fluttuazioni sfavorevoli dei tassi di cambio.

I risultati preliminari del 2020 sono stati una bella sorpresa e hanno sicuramente migliorato la base di partenza per le stime per il 2021, che risentiranno dell'aumento dei costi energetici. Riteniamo che il prezzo attuale offra ancora un interessante punto di ingresso per una storia che dovrebbe beneficiare di un flusso di notizie positivo nei prossimi mesi e di interessanti prospettive di medio/lungo termine.

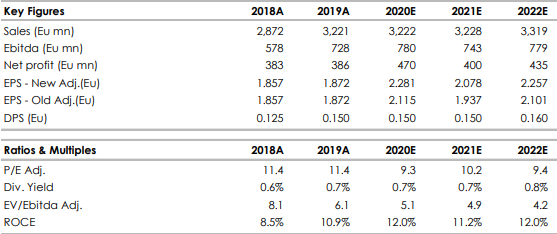

Nella tabella i principali indicatori di bilancio, fonte Intermonte/Websim.

www.websim.it

Azioni menzionate

Advertisment