CNH INDUSTRIAL: ANALISI FONDAMENTALE

Il gruppo batte le attese e alza le stime

CNH [CNHI.MI] ha annunciato risultati 2017 che hanno evidenziato una forte generazione di cassa. Le previsioni per il 2018 sono state leggermente sotto le attese degli analisti.

I ricavi nel 2017 sono cresciuti dell'11% (9% a cambi costanti) a 26.168 milioni di dollari.

Nel solo quarto trimestre i ricavi consolidati sono stati pari a

8.102 milioni di dollari (+16% sullo stesso periodo del 2016).

L'indebitamento totale a fine dicembre era pari a 25,9 miliardi, aumentato di 0,6 miliardi rispetto a un anno prima.

L'utile netto di 313 milioni include un onere di 92 milioni di dollari per il deconsolidamento delle attività di Cnh Industrial in Venezuela, nonchè un onere fiscale non cash di 123 milioni relativo al tax cuts and job act statunitense (la riforma fiscale Usa) e a cambiamenti nelle normative fiscali nel Regno Unito e in alcuni altri paesi.

Il deconsolidamento del Venezuela e i cambiamenti fiscali hanno fatto registrare una perdita netta di 40 milioni di dollari nel quarto trimestre mentre l'utile netto adjusted trimestrale è stato di 197 milioni, stabile sul 2016 (0,14 dollari per azione).

Per il 2018 Chn Industrial si attende ricavi di vendita netti delle attività industriali tra 27 e 28 miliardi di dollari e un aumento del 30% dell'utile per azione adjusted, tra 0,63 e 0,67 dollari. L'indebitamento netto industriale è atteso tra 0,8 e 1 miliardo di dollari.

Commento.

L'AD Richard J. Tobin ha rassicurato gli analisti, affermando che il quarto trimestre ha evidenziato elementi di debolezza che non saranno trascinati nel corso del 2018. Non ha voluto fare commenti all'ipotesi di cessioni da parte del gruppo, aggiungendo che "non faremo niente di diverso con l'attività fino a quando non otteniamo quello che vogliamo in termini di profittabilità". Da sottolineare che Tobin ha dato le dimissioni a fine marzo.

I ricavi nel 2017 sono cresciuti dell'11% (9% a cambi costanti) a 26.168 milioni di dollari.

Nel solo quarto trimestre i ricavi consolidati sono stati pari a

8.102 milioni di dollari (+16% sullo stesso periodo del 2016).

L'indebitamento totale a fine dicembre era pari a 25,9 miliardi, aumentato di 0,6 miliardi rispetto a un anno prima.

L'utile netto di 313 milioni include un onere di 92 milioni di dollari per il deconsolidamento delle attività di Cnh Industrial in Venezuela, nonchè un onere fiscale non cash di 123 milioni relativo al tax cuts and job act statunitense (la riforma fiscale Usa) e a cambiamenti nelle normative fiscali nel Regno Unito e in alcuni altri paesi.

Il deconsolidamento del Venezuela e i cambiamenti fiscali hanno fatto registrare una perdita netta di 40 milioni di dollari nel quarto trimestre mentre l'utile netto adjusted trimestrale è stato di 197 milioni, stabile sul 2016 (0,14 dollari per azione).

Per il 2018 Chn Industrial si attende ricavi di vendita netti delle attività industriali tra 27 e 28 miliardi di dollari e un aumento del 30% dell'utile per azione adjusted, tra 0,63 e 0,67 dollari. L'indebitamento netto industriale è atteso tra 0,8 e 1 miliardo di dollari.

Commento.

L'AD Richard J. Tobin ha rassicurato gli analisti, affermando che il quarto trimestre ha evidenziato elementi di debolezza che non saranno trascinati nel corso del 2018. Non ha voluto fare commenti all'ipotesi di cessioni da parte del gruppo, aggiungendo che "non faremo niente di diverso con l'attività fino a quando non otteniamo quello che vogliamo in termini di profittabilità". Da sottolineare che Tobin ha dato le dimissioni a fine marzo.

Scorporo Iveco.

Se CNH Industrial dovesse scorporare Iveco, creerebbe valore, lo ha sostenuto sempre Richard Tobin in un’intervista al CorrierEconomia. Oggi invece la società è percepita come un agglomerato. Già in passato si era parlato di questa ipotesi, da prendersi in considerazione una volta concluso il rafforzamento di bilancio e la ristrutturazione.

Lo scorporo di Iveco , secondo noi, sarebbe in grado di aumentare di oltre il un terzo il valore.

Giudizio INTERESSANTE con target price a 14 euro.

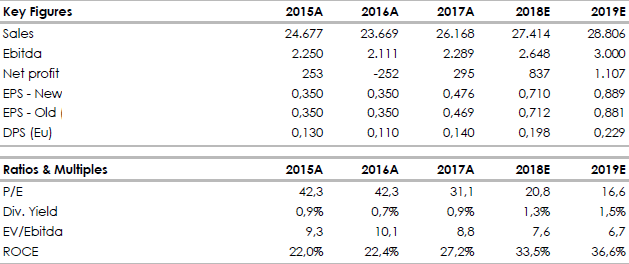

Nella tabella che segue riportiamo le principali voci dei bilancio storiche (A) e previsionali (E) elaborate da Websim/Intermonte.

www.websim.it

www.websimaction.it

Se CNH Industrial dovesse scorporare Iveco, creerebbe valore, lo ha sostenuto sempre Richard Tobin in un’intervista al CorrierEconomia. Oggi invece la società è percepita come un agglomerato. Già in passato si era parlato di questa ipotesi, da prendersi in considerazione una volta concluso il rafforzamento di bilancio e la ristrutturazione.

Lo scorporo di Iveco , secondo noi, sarebbe in grado di aumentare di oltre il un terzo il valore.

Giudizio INTERESSANTE con target price a 14 euro.

Nella tabella che segue riportiamo le principali voci dei bilancio storiche (A) e previsionali (E) elaborate da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment