COMER INDUSTRIES: ANALISI FONDAMENTALE

Il gruppo Comer Industries [COME.MI] opera nel settore della progettazione, produzione e commercializzazione di sistemi avanzati di ingegneria e di soluzioni di meccatronica per la trasmissione di potenza. Questi sistemi vengono venduti come componenti a società che operano nella costruzione delle macchine per l'agricoltura e per l'industria.

Fra i clienti, Comer annovera alcuni fra i maggiori produttori globali di macchine agricole e industriali. Il gruppo ha una forte vocazione internazionale e opera in 54 Paesi.

Negli ultimi 12 mesi, il titolo ha guadagnato il +187%.

Asset e azionariato

Comer possiede 12 sedi in tutto il mondo: 7 in Europa, 1 in Usa, 1 in Brasile, 1 in India e 2 in Cina.

Il capitale sociale è così distribuito:

- Eagles OAK detiene il 70,9% del capitale;

- Finregg l'8,23%;

- mercato 20,86%.

Modello di business

L'attività di Comer è suddivisa in quattro fasi: ricerca e sviluppo, rapporto con i fornitori, produzione e commercializzazione.

L'attività di ricerca e sviluppo riguarda soprattutto il design dei prodotti e il processo di validazione degli stessi. Spesso l'attività viene svolta in collaborazione con istituzioni universitarie, ed è anche finalizzata alla brevettazione. La ricerca può riguardare prodotti e componenti relativi al singolo cliente, o ad una singola applicazione. Tuttavia, la società studia anche soluzioni generaliste, che possono adattarsi a diverse macchine o necessità.

La fornitura di Comer riguarda le materie prime, come ghisa e acciaio, necessarie alla produzione in proprio dei componenti, oppure gli ingranaggi che devono essere assemblati. I rapporti con i fornitori sono regolati da contratti quadro della durata di 2-4 anni. Di norma, i contratti non prevedono un numero minimo di acquisti a carico di Comer.

L'attività di fabbricazione riguarda le componenti più elaborate dei sistemi di trasmissione, a partire dai componenti di base acquistati dai fornitori, e il successivo assemblaggio con le altre componenti. Fra le attività, c'è anche quella di assemblaggio e accorpamento di prodotti finiti. La lavorazione avviene negli stabilimenti produttivi del gruppo.

Commercializzazione. Comer instaura con i clienti relazioni di lungo periodo, con l'obiettivo di fidelizzarli. Per questo motivo, il gruppo fornisce i clienti nelle diverse aree industriali in cui operano. I contratti con i clienti sono solitamente di lunga durata, e prevedono un rinnovo automatico alla scadenza. I prezzi possono essere sottoposti a revisione periodica in base alla durata dei contratti.

Newsflow recente: buone indicazioni da Deere

Deere &Company [DE.N], colosso statunitense delle macchine agricole a livello industriale e cliente di Comer, ha chiuso il trimestre con utili per azioni pari a 4,12 dollari, +72% su base annua, sopra le stime di 3,9 dollari.

Le vendite sono cresciute del 16% a 11,3 miliardi.

A spingere il titolo, è stato anche l'outlook sul 2022. La società vede utili netti pari a 6,5-7 miliardi, in rialzo del 9-17% rispetto al 2021.

Il management ha dichiarato di aspettarsi che "la domanda di macchine agricole e da costruzione possa continuare a beneficiare di fondamentali positivi, della crescita economica e dei maggiori investimenti in infrastrutture".

Ultimi dati di bilancio: 1° semestre 2021

Comer ha archiviato il primo semestre con un fatturato consolidato pari a 290 milioni di euro, +51,3% rispetto ai 191,6 milioni del primo semestre 2020. La crescita è stata trainata soprattutto dalla ripresa del mercato agricolo e dalla continua accelerazione del comparto industriale, in particolare nell'area Asia Pacifico.

L'EBITDA rettificato si attesta a 40,7 milioni di euro, pari al 14% dei ricavi, in crescita dell'83,4% in valore assoluto, rispetto all'11,6% dello scorso esercizio. Questo risultato è stato raggiunto attraverso i continui miglioramenti dei processi aziendali.

L'EBIT raggiunge la cifra di 31,3 milioni di euro, pari al 10,8% dei ricavi (6,4% nel primo semestre 2020).

L'utile netto ammonta a 22,6 milioni euro, cifra che si confronta con quella di 8,8 milioni del 30 giugno 2020, e corrispondente al 7,8% del fatturato (4,6% nel semestre precedente).

L'indebitamento finanziario netto, corrispondente all'esposizione verso il sistema finanziario, presenta un saldo positivo pari a 35,6 milioni di euro, in miglioramento di 8,6 milioni rispetto al 31 dicembre 2020.

Questo risultato è stato generato attraverso un flusso di cassa operativo pari a 19,2 milioni nel semestre, al netto dell'erogazione del dividendo sul risultato 2020 pari a 10,2 milioni.

Parere analisti

Intesa Sanpaolo ha confermato il giudizio MOLTO INTERESSANTE, alzando il target price a 29,60 da 28,10 euro

Nel commentare i risultati semestrali, gli analisti si dicono "impressionati" dalla forte crescita delle vendite avvenuta nel primo semestre. I conti sono stati non solo superiori alle aspettative, ma anche ai risultati del 2019.

Gli analisti alzano quindi le stime sul 2021, mantenendo invariate quelle sul 2022 e 2023.

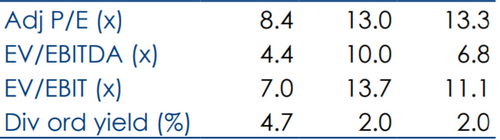

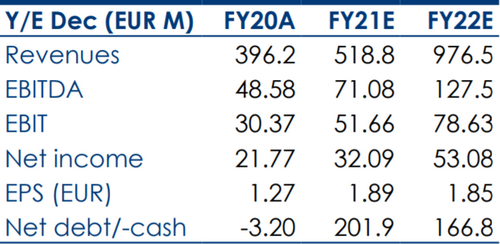

Ratio

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Intesa Sanpaolo

www.websim.it

Azioni menzionate

Advertisment