CREDEM: ANALISI FONDAMENTALE

Credem [EMBI.MI] ha riportato risultati del 3Q 2022 solidi e superiori alle attese trainati dal margine d’interesse (+29% ovvero +13% QoQ) a sua volta sostenuti dal netto miglioramento del customer spread (+19 bps QoQ).

Bene le commissioni (+1.4% YoY o -2.8% QoQ) che hanno beneficiato, nonostante il negativo effetto mercato, di commissioni da risparmio gestito e brokerage in crescita YoY.

Costi operativi e costo del rischio (11 bps) in linea con le attese.

Utile netto superiore alle stime (67 mln vs 60 mln) nonostante maggiori accantonamenti per rischi sistemici (33 mln vs 25 mln).

CET1 ratio pari al 13.7% (vs stime 13.3%) grazie al calo dei RWA complice un leggero calo degli impieghi.

Commento

Risultati solidi che confermano l’elevata capacità di generare ricavi sia dal punto di vista commissionale ma soprattutto adesso dal punto di vista del margine d’interesse.

Le nostre stime implicite per il 4Q 2022 risultano estremamente caute sia dal punto di vista del margine d’interesse che dal punto di vista del costo del rischio.

Vediamo tangibile la possibilità che la nostra stima di utile netto 2022 (258 mln) possa essere battuta.

Giudizio INTERESSANTE, target price 8,0 euro.

Abbiamo rivisto al rialzo in modo significativo le nostre stime di EPS (+9%/+13%/+16% nel 2022/2023/2024) principalmente per via della capacità della banca di riprezzare in maniera rapida il proprio portafoglio impieghi.

Riteniamo il business model di Credem uno dei più efficienti nel panorama bancario italiano. Confermiamo la raccomandazione positiva sul titolo con un target price che sale a 8.00 euro da 7.15 euro.

Titolo presente nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

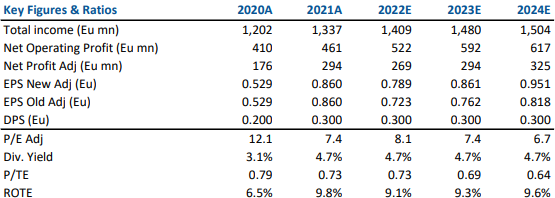

Di seguito i principali indicatori di bilancio, le previsioni sono di Intermonte/websim.

www.websim.it

Azioni menzionate

Advertisment