CREDEM: ANALISI FONDAMENTALE

Credem [EMBI.MI] ha pubblicato risultati del 4Q 2022 solidi.

Il margine d’interesse è cresciuto del +65.7% YoY, superiore alle nostre attese (+6%) grazie all’ottima crescita degli impieghi (+4% YoY vs media di sistema a +1%) e al forte miglioramento del customer spread (+66 bps QoQ).

Le commissioni sono state in calo YoY come da attese a causa della mancanza di performance fees (49 mln nel 4Q 2021) ma in crescita QoQ grazie al collocamento di prodotti di risparmio gestito effettuato nel 4Q 2022.

Costo del rischio pari a 39 bps nel 4Q che porta il dato sul 2022 a 15 bps (10 bps nel 2021).

CET1 ratio FL a livello di Credem Holding pari al 13.72%.

Dividendo per azione pari a 0.33 euro.

Commento

Solidi risultati del 4Q guidati dal NII: Credem ha chiuso il 4Q 2022 con un utile netto superiore alle attese (94 mln vs. 84 mln attesi) grazie a un maggiore NII trainato da una crescita degli impieghi superiore alla media del settore (+4% vs.+1%) ma soprattutto un forte allargamento dello spread clientela (+66pb QoQ).

Anche le commissioni sono state leggermente migliori rispetto alle previsioni (+2,3% rispetto alle stime) grazie ad alcune campagne commerciali nel trimestre (commissioni -21% YoY complessivamente a causa dell'assenza di commissioni di performance nel trimestre rispetto a Eu 49mn contabilizzate nel 4Q21). I costi sono aumentati del +2,8% YoY anche per effetto di un investimento una tantum di Eu5mn nel progetto della divisione private banking. Il costo del rischio è stato di 39 pb, portando il dato FY22 a 15 pb (dai 10 pb del 2021), incluso l'aggiornamento dello scenario macro. Il CET1 ratio è rimasto stabile al 13,72% (partecipazione Credem), mentre il dividendo per azione è cresciuto del +10% YoY a Eu0,33. Il rapporto crediti deteriorati lordi ha chiuso al 2,1%, con il rapporto di copertura complessivo al 56%.

Guidance 2023 positiva.

Durante la conference call il nuovo Direttore Generale Campani ha dato messaggi positivi sull'andamento del NII e del costo del rischio. Per le NII i tassi dovrebbero sostenere un ulteriore rialzo nonostante l'eliminazione del beneficio TLTRO (Eu9mn a trimestre) e la maggiore concorrenza prevista sui depositi (beta deposito, attualmente al 5%, è previsto al 25% nel 2023).

L'aumento complessivo del NII è previsto attestarsi a +21-22% YoY, con una crescita dei prestiti del +3% YoY e una sensibilità a uno shit parallelo della curva dei rendimenti di +100pb pari a Eu 90mn aggiuntivi di NII.

Per quanto riguarda le Commissioni, la guidance è di un andamento piatto dovuto anche all'eliminazione delle commissioni sui conti correnti a seguito dei tassi di interesse negativi applicati fino al 2022 (Eu3mln a trimestre).

Per quanto riguarda i Costi, la società prevede una crescita del +3,5% nel 2023, di cui l'1,6% per l'impatto dell'inflazione. La guidance sul costo del rischio indica un livello inferiore a 25 pb e include uno scenario avverso (PIL -4,6% YoY, ponderato al 40%).

Come è avvenuto in passato, il dividendo potrebbe aumentare in base agli utili futuri.

Infine, secondo il Direttore Generale non ci sono scenari di M&A sul tavolo, il focus è sulla crescita organica con un forte impegno per la creazione del ramo del private banking.

Giudizio INTERESSANTE, target price 8,0 euro.

Risultati superiori alle attese guidati da un margine d’interesse estremamente forte tenuto conto anche del fatto che il portafoglio finanziario è rimasto sostanzialmente stabile. Alziamo il target price da 9,10 a 10,50 euro.

Variazione delle stime: abbiamo rivisto al rialzo le nostre stime dell'EPS 2023 e 2024 rispettivamente del +18,1% e del +14,2% sulla scia del miglioramento del NII e, nonostante le maggiori ipotesi di costo e l'aumento del costo del rischio, rimanendo comunque ben al di sotto del media del settore. Il coefficiente CET1 dovrebbe aumentare di 40 punti base all'anno per i prossimi 2 anni.

Riteniamo che Credem possa trarre vantaggio da uno scenario in cui l'aumento dei tassi di interesse sosterrà il NII, mentre l'assenza di eventuali problemi legati alla qualità dell'attivo consentirà alla banca di mantenere basso il costo del rischio e aumentare rapidamente i profitti, con il ROTE previsto a circa 12 % nel 2023.

Il capitale in eccesso potrebbe essere utilizzato per accelerare la crescita dei prestiti o per una migliore remunerazione degli azionisti; vediamo poche possibilità che il management venga coinvolto in fusioni e acquisizioni aggressive.

Titolo presente nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

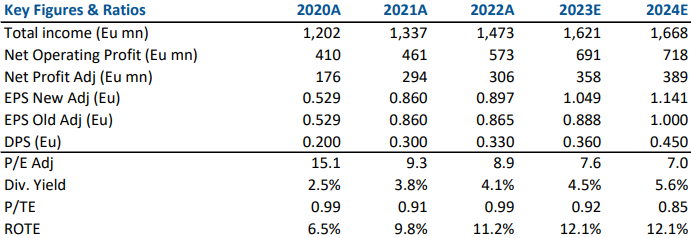

Di seguito i principali indicatori di bilancio, le previsioni sono di Intermonte/websim.

www.websim.it

Azioni menzionate

Advertisment