DATALOGIC: ANALISI FONDAMENTALE

Datalogic [DAL.MI], leader mondiale nei settori dell’acquisizione automatica dei dati e dell’automazione industriale, ha chiuso il 2021 con i seguenti risultati.

Ricavi 2021 a 600,5 milioni, +26,4% a cambi costanti rispetto l’esercizio precedente;

Adjusted EBITDA a 85,7 milioni, +46,9%;

Adjusted EBITDA margin al 14,3%, +2,1 pts rispetto al 2020;

Risultato netto a 39,5 milioni, +25,7 milioni rispetto al 2020;

Indebitamento Finanziario Netto pari a 26,1 milioni; 8,9 milioni di cassa al netto dell’acquisizione di MD;

Il Consiglio di Amministrazione propone all’Assemblea degli azionisti un dividendo, al lordo delle ritenute di legge, pari a 30 centesimi di Euro per azione.

L’Amministratore Delegato del Gruppo Datalogic, Valentina Volta, ha così commentato: “Il Gruppo chiude il 2021 con una crescita del fatturato superiore al 25% e un portafoglio ordini in aumento di oltre il 50%. La crescita del fatturato è stata a doppia cifra in tutte le geografie e nei settori T&L e Manufacturing. Il controllo delle spese operative, pur investendo il 10% del fatturato in ricerca e sviluppo, ha permesso di recuperare 2,1 punti percentuali di marginalità rispetto all’anno precedente. Questo nonostante lo shortage della componentistica che ha impattato sul nostro gross margin a partire dal secondo semestre del 2021. A causa dell’attuale situazione geopolitica e dell’acuirsi del fenomeno dello shortage, per il primo semestre dell’anno prevediamo una crescita del fatturato e una marginalità single digit. Stante il solido portafoglio degli ordini, in crescita a doppia cifra, e le azioni intraprese per contrastare la carenza di componenti elettronici e gli aumenti di costo degli stessi, contiamo in una maggior conversione degli ordini in fatturato e in un forte recupero della marginalità nella seconda parte dell’anno.”

Commento

Datalogic ha rilasciato risultati 2021 leggermente migliori del previsto. La delusione è venuta dalle prospettive, poiché la società non ha fornito obiettivi per l'anno fiscale 2022 e ha guidato verso numeri molto deboli, con vendite previste in crescita a una cifra con il margine EBITDA in calo di circa 10 punti percentuali rispetto al 1H 2021 (16%).

Ciò è stato spiegato da problematiche significative nell'approvvigionamento (consegna dei prodotti) e nel costo (margini) dei componenti elettronici, sebbene sia previsto un miglioramento per la seconda metà dell'anno. Sulla base di queste indicazioni, abbiamo tagliato l'EBITDA 2022 del 32% a 65 mln.

Raccomandazione NEUTRALE, target price 12,0 euro.

In seguito ai risultati 2021 in linea con le attese e indicazioni significativamente inferiori alle attese sul primo semestre 2022, rivediamo al ribasso le stime e tagliamo il Target Price da 17.5 a 12.0 euro, confermando il rating Neutrale sul titolo.

Datalogic è leader tecnologico a livello mondiale nei mercati dell’acquisizione automatica dei dati e di automazione dei processi.

L’azienda è specializzata nella progettazione e produzione di lettori di codici a barre, mobile computer, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione e marcatura laser. Le sue soluzioni all'avanguardia, e i suoi 40 anni di esperienza, contribuiscono ad aumentare l'efficienza e la qualità dei processi nei settori grande distribuzione, manifatturiero, trasporti e logistica e sanità, lungo l'intera catena del valore.

= Punti di forza: Società solida con una buona generazione di cassa e una forte continuità negli anni a centrare gli obiettivi posti dal management. Qualità del prodotto riconosciuta a livello globale.

= Punti di debolezza: La crescente pressione concorrenziale, costringe la società ad alte spese in ricerca e sviluppo. Il rallentamento macroeconomico potrebbe impattare negativamente sul trend di crescita dei ricavi.

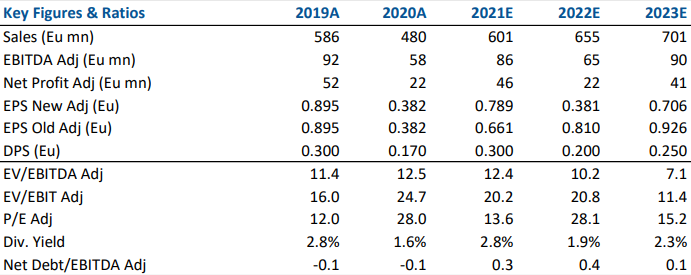

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment