DIASORIN: ANALISI FONDAMENTALE

Diasorin [DIAS.MI], società attiva nei test diagnostici, ha approvato il piano industriale per il quadriennio 2019-2022 che si sviluppa lungo due direttrici accomunate dal posizionamento strategico di DiaSorin come player diagnostico di specialità:

i) lancio e sviluppo di test specialistici di immunodiagnostica e diagnostica molecolare, facendo leva sull’offerta completa di analizzatori automatizzati su entrambe le tecnologie;

ii) avvio di nuovi progetti “Value Based Care” (VBC).

In dettaglio:

i) L’innovazione e lo sviluppo di test di specialità nei settori dell’immunodiagnostica e della diagnostica molecolare si confermano i principali driver di crescita del Gruppo, rafforzando ulteriormente il concetto di specialista della diagnostica. Nell’arco di piano il Gruppo conferma l’intenzione di sviluppare ogni anno 5-6 nuovi test di immunodiagnostica ed altrettanti di diagnostica molecolare. Prosegue, quindi, il posizionamento di DiaSorin come il player di immunodiagnostica con il più ampio portafoglio al mondo di test di specialità CLIA, al quale si aggiunge un menù di diagnostica molecolare sempre più rilevante.

La strategia di specialità beneficia, inoltre, della nuova piattaforma di immunodiagnostica CLIA, il LIAISON XS, lanciata a maggio 2019 in Europa e la cui disponibilità negli Stati Uniti e in Cina è prevista rispettivamente nel 2020 e 2021.

L’introduzione sul mercato del nuovo analizzatore consentirà a DiaSorin di espandere la propria presenza anche nei laboratori di piccole e medie dimensioni, aggredendo nuovi segmenti di mercato negli Stati Uniti (Physician Office Labs e ospedali) ed in Cina (ospedali di Classe II).

Dal punto di vista delle piattaforme CLIA, il LIAISON XL e il LIAISON XL LAS confermano, lungo l’intero arco del nuovo piano, la propria rilevanza strategica a servizio dei laboratori di medie e grandi dimensioni in tutte le geografie del Gruppo.

Nel settore della diagnostica molecolare, DiaSorin ha individuato la necessità di affiancare all’attuale piattaforma LIAISON MDX (oggi utilizzata per servire i laboratori centrali ospedalieri) una piattaforma molecolare Point of Care attraverso partnership o acquisizioni, per riuscire a servire il processo in atto di decentralizzazione diagnostica.

ii) Il concetto del VBC è stato definito recentemente e nasce dall’esigenza di non fornire semplicemente un risultato diagnostico, ma anche di dimostrare agli utilizzatori degli stessi prodotti (payers, clinici o pazienti) il valore che viene creato dall’utilizzo di questi ultimi.

Uno degli esempi recenti di maggior successo nell’ambito del VBC è stato il lancio del test della tubercolosi latente con la tecnologia QuantiFERON sviluppato da Qiagen, in grado di sostituire una tecnologia obsoleta, rivoluzionando la diagnosi della patologia ed imponendo sul mercato una soluzione diagnostica ad elevato valore aggiunto.

Per ampliare il proprio posizionamento di player di specialità, il piano 2019-2022 prevede per DiaSorin investimenti su 3 progetti strategici di VBC.

a) Lyme - in collaborazione con QIAGEN, a seguito della partnership strategica sull’utilizzo congiunto della tecnologia QuantiFERON sulle piattaforme LIAISON (valore di mercato potenziale = $ 400-600 milioni);

b) Calprotectina - quale strumento di diagnosi, monitoraggio e controllo di recrudescenze nelle patologie infiammatorie intestinali (valore di mercato potenziale = $ 200-300 milioni);

c) Helicobacter pylori Stool Antigen - sviluppato in partnership con Meridian, per il rilevamento dell’infezione generata dal batterio H. pylori e il monitoraggio della resistenza antibiotica alla Claritromicina (valore di mercato potenziale = $ 400 milioni).

Il piano 2019-2022 include gli investimenti a supporto di tali progetti, il cui contributo in termini di ricavi è atteso a partire dalla parte finale del periodo considerato. A livello geografico DiaSorin conferma il proprio focus nelle seguenti aree:

a) Europa

- sviluppo ed espansione dell’offerta di test di specialità nei settori dell’immunodiagnostica e della

diagnostica molecolare;

- proseguimento del processo di conversione dei test diagnostici da tecnologia ELISA a CLIA, supportato dall’introduzione della nuova piattaforma LIAISON XS.

b) Stati Uniti

- sviluppo ed espansione dell’offerta di test di specialità a servizio dell’attuale base clienti;

- approccio al segmento di mercato dei Physician Office Labs attraverso il lancio della piattaforma LIAISON XS previsto nel 2020;

- penetrazione del mondo ospedaliero (Hospital Network) attraverso l’offerta integrata di test immunodiagnostici di specialità e dei progetti Value Based Care (VBC). Con l’approvazione del test per la tubercolosi latente su tecnologia QuantiFERON, prevista nella seconda metà del 2019, DiaSorin avrà completato il proprio pannello di specialità sviluppato per aggredire il mercato ospedaliero statunitense, stimato in circa 1.100 ospedali.

c) Cina

- consolidamento del posizionamento negli ospedali di Classe III attraverso l’espansione dell’offerta di test di specialità CLIA e del test della tubercolosi latente in partnership con Qiagen, il cui lancio è previsto nel 2020;

- forte penetrazione degli ospedali di Classe II, facendo leva sull’offerta combinata di test di specialità CLIA e del test della tubercolosi latente sulla piattaforma LIAISON XS, il cui lancio è previsto nel 2021;

- lungo l’arco di piano, attraverso una Joint Venture con un’importante istituzione accademica cinese, è inoltre previsto l’avvio di un nuovo sito manifatturiero dedicato alla produzione di test di immunodiagnostica CLIA di elevata qualità destinati al mercato locale.

GUIDANCE. La società prevede:

Ricavi: crescita “mid-to-high single digits”;

Margine Operativo Lordo sul fatturato (EBITDA margin): incidenza sul fatturato comparabile a quanto registrato nel 2018;

Flusso di cassa cumulato 2019-2022: compreso tra 700-750 milioni.

Diasorin ha chiuso il primo trimestre 2019 con i seguenti dati:

Ricavi a 170,8 milioni di euro rispetto alle stime del consensus di 166 milioni di euro. Risultati leggermente superiori alle nostre attese, con ricavi in crescita dell’1,4% a cambi constanti (rispetto alla nostre stime di +1%).

Per quanto riguarda la marginalità, l’Ebitda nel trimestre si è attestato intorno a 67,5 milioni di euro con un margine del 39,5% grazie al mix di ricavi ed efficienze industriali, oltre che un impatto marginalmente positivo proveniente dal IFRS16. L'Ebitda è in aumento di 105 bps.

EBIT a 53,0 milioni, +4,4%. Incidenza sul fatturato: 31,0%.

Utile Netto: 40,4 milioni, +5,4%. Incidenza sul fatturato: 23,7%.

Posizione Finanziaria Netta: +78,3 milioni al 31 marzo 2019 (75,3 milioni al 31 dicembre 2018). Impatto negativo derivante dall'introduzione del principio contabile IFRS 16 pari a 32,2 milioni.

Free Cash Flow: 35,6 milioni nel 1° trimestre 2019 (27,8 nel 1° trimestre 2018).

Commento.

Target quantitativi del piano quadriennale leggermente sotto l’attuale consensus. La società ribadisce il proprio focus su nuove alleanze strategiche e commerciali oltre che su potenziali acquisizioni di tecnologia e know-how, che potrebbero indurci a rivedere al rialzo le stime.

I risultati primo trimestre 2019 sono coerenti con i messaggi forniti in occasione della pubblicazione dell’anno 2018. Riteniamo che la presentazione del business plan 2022 sia il punto di maggior rilevanza.

Il positivo andamento delle vendite di Gruppo è stato fortemente impattato da minori vendite molecolari del test dell'influenza, principalmente negli Stati Uniti, risultato di un confronto penalizzante con il 1° trimestre 2018, caratterizzato da una stagione influenzale eccezionalmente severa. Al netto di tale effetto, il fatturato registra una crescita del +6,5% (+4,1% a cambi costanti).

L'effetto cambi ha inciso positivamente sul fatturato del trimestre per un importo pari a circa 4,1 milioni.

LIAISON/LIAISON XL: saldo netto nel 1° trimestre 2019 pari a +103 unità (+124 installazioni LIAISON XL e -21 LIAISON); raggiunte 7.952 unità complessive al 31 marzo 2019, di cui 4.125 LIAISON XL (pari a ca. il 52% del totale della base installata).

Il titolo DiaSorin dal 4 Dicembre 2018 è entrato a far parte del FtseMib, l'indice principale delle blue chip italiane, prendendo il posto di Luxottica, in uscita dal listino milanese. Ciò garantisce maggiore liquidità e appeal nei confornti degli investitori istituzionali.

Raccomandazione NEUTRALE con un prezzo obiettivo a 87 euro.

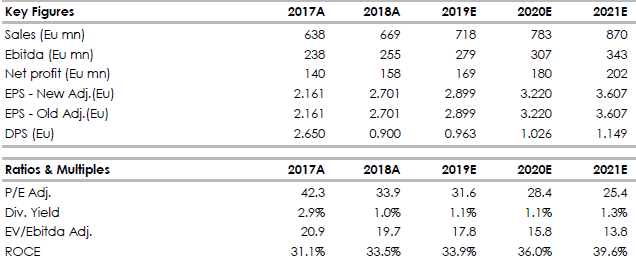

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment