EL.EN: ANALISI FONDAMENTALE

El.En. [ELEN.MI] è un'azienda italiana, nel settore optoelettronico e dei sistemi laser per applicazioni medicali, industriali e per il restauro conservativo di monumenti. L’azienda nasce a Firenze nel 1981 ed è uno dei principali produttori di laser per utilizzo medicale e chirurgico a livello mondiale.

Di seguito i suoi risultati del 3Q 2022:

• Ricavi 157 mln +20% YoY – vs stima Intermonte 156 mln/+19% YoY

o Segmento Medical 88 mln +19% YoY - vs stima Intermonte 92 mln/+25% YoY

o Segmento Industrial 70 mln +21% YoY - vs stima Intermonte 63 mln/+10% YoY

• Margine Lordo 58 mln +15% YoY, ossia un margine di 36.6% -1.7pp YoY – vs stima Intermonte 59 mln/37.9% margine

• EBITDA 20 mln +23% YoY, ossia un margine di 12.9% +0.3pp YoY – vs stima Intermonte 20 mln/12.9% margine

• EBIT 16.5 mln +20% YoY, margin 10.5% +0.1pp YoY – vs stima Intermonte 16.9 mln/10.8% margine

• PFN positive per 32 mln, in calo da 44 mln a fine 1H 2022, principalmente dovuto ad un altro assorbimento di cassa dal circolante per 28 mln in 3Q – vs stima Intermonte 52 mln

Guidance FY22 confermata con:

i) Ricavi attesi “>660 mln”, uguale alle precedenti indicazioni (vs stima Intermonte 665 mln);

ii) EBIT margin atteso in linea con il livello dei primi 9 mesi 2022 pari al 12%, una maggiore precisazione rispetto alla guidance precedente di crescita YoY dell’EBIT in valore assoluto. Il livello minimo della (ampia) guidance per i ricavi implica una crescita del fatturato di +6% YoY nel 4Q, mentre i ricavi sono cresciuti del +20% nei primi 9 mesi 2022.

Le indicazioni relative allo stato della domanda incluse nel comunicato stampa sono tuttavia positive, con un portafoglio ordini che rimane vicino ai livelli massimi storici (per tutto il Medical ed anche in Italia ed Europa per il segmento Industrial).

Commento

I risultati del 3Q di El.En. sono stati in linea con le nostre attese di una continua forte crescita e del mantenimento di una robusta marginalità. Allo stesso tempo, è possibile immaginare che l’ulteriore assorbimento di cassa osservato nel 3Q possa causare una reazione di mercato negativa del titolo nel breve termine, come era accaduto a seguito dell’annuncio dei risultati del 2Q.

Tuttavia, a nostro parere, l’andamento del circolante non dovrebbe preoccupare perché pensiamo si tratti di un assorbimento temporaneo funzionale a sostenere la forte crescita dei ricavi. Per di più, ricordiamo che la PFN rimane storicamente positiva, una situazione finanziaria sana che non pensiamo cambierà nel futuro.

La conference call di commento prevista oggi dovrebbe concentrarsi su: i) le attese per il WC nel 4Q relative all’entità del possibile riassorbimento del circolante; ii) le dinamiche di crescita attese nel 4Q, da paragonare con la guidance invariata; iii) un aggiornamento sulle attività in Cina alla luce dei recenti sviluppi della politica di lockdowns nel paese.

La FDA autorizza la vendita negli USA di un sistema per il trattamento dell'acne infiammatoria.

La società ha comunicato che la sua collegata americana Accure Acne, pioniera nello sviluppo di soluzioni innovative per il trattamento dell’acne, ha annunciato di aver ottenuto dalla FDA (Food and Drug Administration) l’autorizzazione alla vendita negli USA del sistema Accure Laser™ per il trattamento dell’acne vulgaris dalla forma lieve a quella grave.

La tecnologia di Accure Laser, sviluppata in collaborazione con Quanta System, si basa sulla peculiare selettività dell’emissione laser a 1726nm, e su tecnologie proprietarie in grado di controllare precisamente la profondità del gradiente termico.

Queste caratteristiche tecnologiche costituiscono una novità assoluta e sono ottenute grazie ad uno specifico algoritmo per la generazione degli impulsi, al controllo integrato della temperatura e al controllo automatico e preciso della emissione laser.

Una notizia molto positiva che avvia il processo di commercializzazione di una delle soluzioni più innovative del gruppo, che ad oggi non ha ancora generato ricavi.

A livello preliminare, possiamo immaginare che la commercializzazione delle prime macchine per l'acne potrebbe iniziare nel secondo semestre 2023: nei prossimi mesi Accure Acne insieme ai partner locali fisserà le metodologie di applicazione della macchina sui pazienti (l'uso della macchina sarà riservato a un medico) e svilupperà la rete di vendita.

El.En, attraverso Quanta, investe da anni in applicazioni per combattere l'acne e ha una capacità produttiva in provincia di Varese, vicino a Milano.

Pensiamo che il contributo di questa nuova linea di prodotti potrebbe essere molto significativo e nei prossimi anni potrebbero aprirsi anche altri mercati (il sistema Accure Laser ha già ottenuto il marchio CE per la commercializzazione in Europa).

Il problema dell'acne è stato tradizionalmente trattato farmacologicamente e solo di recente Cutera, concorrente di El.En, ha introdotto sul mercato una macchina per il trattamento dell'acne con il laser.

La macchina di El.En dovrebbe poter contare su alcuni punti di forza rispetto a quella di Cutera, che ha lanciato il suo prodotto ad aprile 2022 e che in soli 6 mesi ha eseguito il trattamento su oltre 1.000 pazienti

Giudizio INTERESSANTE con target price pari a 15,80 euro.

Giudichiamo positivamente la continua forte crescita conseguita da El.En., che conferma la forza della domanda per le tecnologie del gruppo in entrambi i segmenti. Come altri titoli industriali la società potrebbe aver deciso di tenere scorte di sicurezza elevate per ridurre problemi di approvvigionamento in un momento in cui la domanda si mantiene solida.

Apprezziamo il rialzo della guidance, allineato alle nostre attese, in quanto riflette a nostro parere un messaggio di fiducia da parte del management in un periodo ancora sfidante a livello di supply chain globali.

Titolo confermato nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

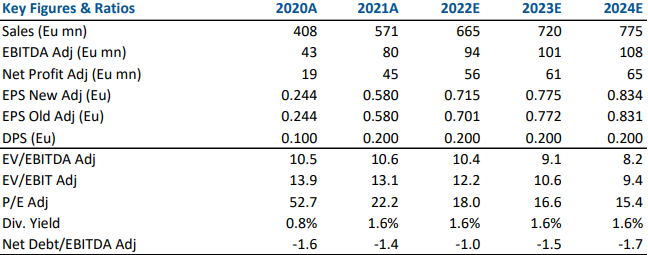

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment