ENEL: ANALISI FONDAMENTALE

Enel [ENEI.MI] ha comunicato risultati 2019 in crescita.

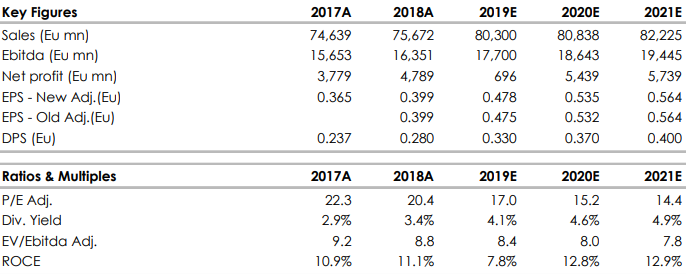

I Ricavi ammontano a 80,3 miliardi di euro, in aumento di 4,6 miliardi di euro (+6,1%) rispetto ai 75,7 miliardi di euro realizzati nel 2018. La variazione è riconducibile all’andamento positivo di:

1) Infrastrutture e Reti, in particolare in America Latina, principalmente per il contributo di Enel Distribuição São Paulo in Brasile e la sistemazione di partite regolatorie pregresse in Argentina;

2) Generazione Termoelettrica e Trading in Italia per le maggiori attività di trading e per gli effetti connessi all’applicazione delle recenti interpretazioni dell’International Financial Reporting Interpretations Committee (IFRIC). Tale variazione positiva è stata solo in parte compensata dai minori ricavi da vendita sui Mercati Finali in Spagna e Italia.

L’Ebitda ordinario ammonta a 17,9 miliardi di euro, in crescita del 10,5% rispetto ai 16,2 miliardi di euro del 2018. Tale incremento è principalmente attribuibile a:

1) crescita di Infrastrutture e Reti in America Latina, riconducibile soprattutto al contributo di Enel Distribuição São Paulo e al miglioramento del quadro regolatorio e tariffario in Brasile e in Argentina, quest’ultimo a seguito di un accordo raggiunto tra Edesur e il governo locale per la definizione di partite regolatorie pregresse;

2) variazione positiva di Generazione Termoelettrica e Trading connessa essenzialmente alle attività in Spagna, America Latina

e Italia. In particolare, in Spagna l’incremento è prevalentemente attribuibile alla maggiore produzione di energia da fonte nucleare nonché agli effetti positivi derivanti dalla sospensione dell’applicazione di talune imposte sulla produzione di energia elettrica da fonte convenzionale, mentre in America Latina la variazione è riconducibile ai migliori margini realizzati dalla centrale di Fortaleza in Brasile e alla rilevazione di un indennizzo per recesso anticipato su un contratto di fornitura di energia elettrica in Cile;

3) crescita del margine relativo ai Mercati Finali, essenzialmente conseguente all’acquisto di Enel Distribuição São Paulo e allo sviluppo del mercato libero in Italia, i cui effetti sono stati solo parzialmente compensati dalla riduzione riscontrata nel mercato regolato.

L’Ebitda (margine operativo lordo), che include gli effetti delle operazioni straordinarie, è pari a 17,7 miliardi di euro (16,3 miliardi di euro nel 2018, +8,6%) e presenta un andamento positivo, sostanzialmente in linea con quello dell’Ebitda ordinario.

L’Indebitamento finanziario netto a fine 2019 è pari a 45,2 miliardi di euro, in aumento del 10,0% rispetto ai 41,1 miliardi di euro rilevati a fine dicembre 2018. Tale incremento è riconducibile principalmente a: fabbisogno generato dagli investimenti del periodo, alla prima applicazione del principio contabile IFRS 16, all’acquisizione di alcune società dalla joint venture EGPNA REP, all’andamento sfavorevole dei tassi di cambio e (v) al pagamento di dividendi.

Il maggiore indebitamento è stato in parte compensato dai positivi flussi di cassa generati dalla gestione operativa, nonché dalla cessione di talune società di Enel Green Power negli Stati Uniti e in Brasile e della Generazione Termoelettrica in Italia ed in Russia (centrale di Reftinskaya).

La consistenza del personale a fine 2019 è pari a 68.253 unità (69.272 unità alla fine del 2018).

Nel corso del 2019, il Gruppo Enel ha prodotto complessivamente 229,1 TWh di elettricità (250,3 TWh nel 2018), ha distribuito sulle proprie reti 504,0 TWh (484,44 TWh nel 2018) ed ha venduto 301,7 TWh (295,4 TWh nel 2018).

In particolare, nel corso del 2019 all’estero il Gruppo Enel ha prodotto 182,2 TWh di elettricità (197,1 TWh

nel 2018), ha distribuito 279,4 TWh (257,95 TWh nel 2018) e ha venduto 204,2 TWh (191,1 TWh nel 2018).

Giudizio INTERESSANTE, target price 8,50 euro.

In particolare, Enel ha chiuso il quarto trimestre con 17,9 miliardi di euro di Ebitda ordinario, meglio delle aspettative degli analisti e delle indicazioni societarie. Debito netto a 45,2 miliardi di euro, contro i 45,9 miliardi stimati da Enel. Confermate le previsioni sul 2020. Risultati leggermente meglio delle attese sia a livello di EBITDA che debito netto. Rafforziamo la raccomandazione INTERESSANTE e alziamo il target price da 8,0 a 8,50 euro.

Nella tabella di seguito i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment