ENEL: ANALISI FONDAMENTALE

Enel [ENEI.MI] ha presentato il Piano Industriale 2023-2025. In sintesi:

PIANO PREVEDE INVESTIMENTI TOTALI PER CIRCA 37 MLD EURO

ANNUNCIATO PIANO DI DISMISSIONI PER IL 2023 DI CIRCA 21 MLD EURO, CONTRIBUIRA' POSITIVAMENTE A RIDUZIONE INDEBITAMENTO NETTO DI GRUPPO

PREVEDE PER 2025 EBITDA ORDINARIO DI GRUPPO A 22,2-22,8 MLD EURO, RISPETTO A 19,0-19,6 MLD EURO PER 2022

CAGR UTILE NETTO ORDINARIO A 10-13% CON UN RAPPORTO FFO/NET DEBT A 28% A PARTIRE DAL 2023

PREVEDE PER 2025 UTILE NETTO ORDINARIO DI GRUPPO A 7,0-7,2 MLD EURO, RISPETTO A 5,0-5,3 MLD EURO PER 2022

DIVIDENDO PER AZIONE DI O,43 EURO PER 2023-2025, IN AUMENTO RISPETTO A 0,40 EURO NEL 2022

PREVEDE ENTRO IL 2025 DI AGGIUNGERE CIRCA 21 GW DI CAPACITÀ RINNOVABILE INSTALLATA, DI CUI CIRCA 19 GW NEI PAESI “CORE”

PREVEDE DI CONSEGUIRE UNA STRUTTURA PIÙ AGILE, FOCALIZZANDOSI SUI PAESI "CORE"

CONFERMA IMPEGNO ZERO EMISSIONI AL 2040

2023 SARA' ANNO CHIAVE PER STRATEGIA DI RAZIONALIZZAZIONE A LUNGO TERMINE: PREVISTA USCITA DA ARGENTINA E PERU'

ATTIVITÀ IN EUROPA SI CONCENTRERANNO IN ITALIA E SPAGNA, CON CESSIONE ASSET IN ROMANIA

ASSET IN CEARÁ SARANNO CEDUTI PER FOCALIZZARSI SU RETI DI DISTRIBUZIONE NEI GRANDI AGGLOMERATI URBANI (RIO E SAN PAOLO)

NEL 2023-2025 IL GRUPPO PREVEDE DI INVESTIRE CIRCA 22 MLD EURO NELLA STRATEGIA COMMERCIALE INTEGRATA

STIMA CHE OLTRE L'80% DEGLI INVESTIMENTI SARA' IN LINEA CON CRITERI TASSONOMIA UE

NEL 2023-2025 PREVEDE DI INVESTIRE CIRCA 15 MLD EURO NELLE RETI, PRINCIPALMENTE IN EUROPA

STIMA EBITDA ORDINARIO PER 2023 TRA 20,4-21,0 MLD EURO

STIMA UTILE NETTO ORDINARIO PER 2023 TRA 6,1-6,3 MLD EURO

STIMA INDEBITAMENTO NETTO DI GRUPPO PER FINE 2023 IN DIMINUZIONE A 51-52 MLD EURO, RISPETTO A 58-62 MLD EURO PREVISTI PER 2022

DIVIDENDO PER AZIONE DI 0,43 EURO PER 2024 E 2025 DA CONSIDERARSI COME MINIMO SOSTENIBILE

Raccomandazione su ENEL [ENEI.MI] INTERESSANTE, con target price a 6,30 euro.

Abbiamo aggiornato le nostre proiezioni principalmente per riflettere il piano di dismissione degli asset più forte del previsto presentato (includiamo 16 mld nel periodo del piano, il 75% dell'obiettivo) e il nuovo piano di CapEx inferiore.

Abbiamo anche tenuto conto di margini integrati Power Generation & Retail leggermente superiori in Italia e Penisola Iberica e del contributo del modello di Stewardship.

Sul dividendo, abbiamo allineato le nostre proiezioni alla guidance dell'azienda.

In termini di valutazione, abbiamo alzato il nostro target price da 5.80 a 6.30 euro.

Il nuovo piano di ENEL è incentrato sulla razionalizzazione del portafoglio e sulle cessioni di asset per navigare in uno scenario macro che rimane altamente volatile. Nonostante la riduzione della base patrimoniale, gli obiettivi di conto economico dell'ultimo piano sono stati ampiamente confermati, grazie a volumi più elevati, prezzi di vendita più elevati e capacità in crescita nelle rinnovabili.

Sebbene la visibilità sull'andamento dei margini di vendita rimanga limitata e la proiezione dell'EBITDA domestico sembri aggressiva, apprezziamo la rapida strategia di riduzione dell'indebitamento e la conferma dei dividendi.

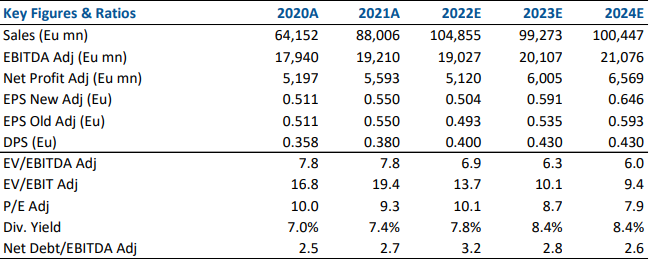

Nella tabella di seguito i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment