ESPRINET: ANALISI FONDAMENTALE

Esprinet [PRT.MI] è un distributore di computer, server e software con forte presenza in Italia e Spagna.

Gli ultimi dati di bilancio

Esprinet ha chiuso il secondo trimestre 2021con vendite pari a 1,071 miliardi di euro, in crescita del +16,3% su base annua (+11,4% su base organica). Il risultato evidenzia un migliore mix di prodotti.

I ricavi sono cresciuti in tutte le geografie: Italia +13%, Spagna +17%, gli altri Stati +96% (+21% sopra le nostre stime).

La divisione Advanced Solutions ha generato vendite pari a 200 milioni di euro, +67% su base annua (+29% al netto del contributo delle acquisizioni) e +4% sopra le nostre stime. Le attività B2B (651 milioni di euro, +28%), sono state il principale volano della crescita dei ricavi, sebbene anche quelle B2C siano state positive (464 milioni, +3%).

Profittabilità oltre le attese

I margini sono stati trainati dal potenziamento delle attività con maggiore profittabilità.

Il gross profit ha superato le nostre attese del +17% a 61 milioni di euro, con un margine del +5,71% (rispetto al +4,81% e al +4,4% del primo trimestre 2021 e del secondo trimestre 2020).

L'Ebitda e l'Ebit rettificati hanno superato le nostre attese del +30% e del +38%, rispettivamente a 21 e 18 milioni di euro, con un margine del +2% e del +1,64% (rispetto al +1,74% e +1,42% del primo trimestre 2021, e al +1,31% e +0,92% del secondo trimestre 2020).

Il debito netto è stato pari a 105 milioni di euro, in flessione nonostante il pagamento dei dividendi (27 milioni di euro) e l'acquisto di azioni proprie.

Nel secondo trimestre il Roce (rendimento del capitale investito) ha continuato ad espandersi fino al 23,2%, battendo la nostra stima del 20,9%

La guidance sull'Ebitda

L'accresciuta carenza di chip correlata soprattutto ai prodotti B2C, ha causato una diminuzione delle vendite di PC e Smartphone (il 65% delle vendite del 2020) in luglio e agosto. La raccolta ordini è rimasta alta grazie alla domanda sostenuta, ma le forniture rimangono una questione aperta. L'incertezza collegate alle difficoltà della catena di approvvigionamento è la ragione per cui la guidance sull'Ebitda è stata conservativa, di circa 80 milioni.

L'Outlook a breve termine

Esprinet sta passando alla seconda fase della sua strategia di massimizzazione del Roce (rendimento del capitale investito), attraverso il rinforzamento dei business più alta marginalità.

Le nostre stime

Abbiamo limato le nostre stime sulle vendite del 2021 per riflettere la maggiore incertezza, tuttavia manteniamo invariate quelle dell'Ebitda, in linea alla guidance. Stimiamo una redditività più alta, incorporata nella nostra stima sull'utile per azione del 2022/23.

Confermiamo il giudizio MOLTO INTERESSANTE, ritocchiamo il target price a 19,10 euro, da 19 euro.

I buoni risultati confermano la capacità strategica del management, in relazione alla sua strategia sul Roce. Riteniamo che la guidance confermativa sia correlata alla ridotta visibilità di breve termine per via del problema dei rifornimenti. Tuttavia, l'outlook rimane positivo, in quanto ben inserito nell'attuale andamento della digitalizzazione nel mercato Sud Europeo. L'azione tratta al 36% di sconto rispetto all'operatore svizzero ALSO Holding, società comparabile, nonostante il divario fra i margini delle due società sia visto in calo.

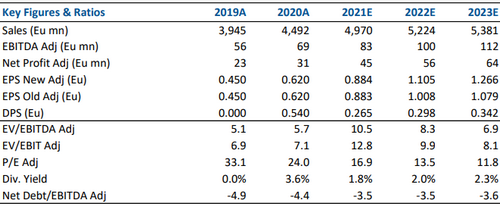

Nella tabella seguente i dati storici (A) e previsionali (E) elaborati dall'Ufficio Studi di Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment