FERRAGAMO: ANALISI FONDAMENTALE

Vendite e margini in forte ripresa nel primo semestre.

Le vendite nel primo semestre 2021 sono aumentate del 46,2% a cambi costanti a 524 milioni di euro, in linea con le attese del mercato e circa il 20% sotto i livelli di giugno 2019. Nel secondo trimestre sono quasi raddoppiate (+90.5%) grazie a Cina, America e Corea, dopo che erano crollate nello stesso periodo del 2020 a causa della pandemia.

Ferragamo attende l'arrivo a fine anno del nuovo AD Marco Gobbetti, ex AD di Burberry, per accelerare il percorso di rilancio ostacolato dalla crisi sanitaria. L'approdo di un nuovo importante manager mitiga però le aspettative speculative di una possibile cessione del gruppo.

La società ha segnalato che a luglio e agosto i ricavi del canale retail sono stati quasi allineati ai livelli pre-Covid. La società ha annunciato anche il rinnovo per dieci anni a partire dall'1 gennaio 2023 del contratto di licenza con Vertime per la produzione e la distribuzione della collezione di orologi a marchio Ferragamo.

Il fatturato del semestre è stato in linea con le attese nostre e quelle di consenso, evidenziando un buon recupero del fatturato retail (più evidente a luglio) in parte controbilanciato dalla notevole debolezza del fatturato wholesale (al netto dell'eventuale contributo del business Profumi) .

Le attuali stime di consenso sul fatturato 2021 2021 sono di 1.140 milioni di euro, anche se questo include ancora il business dei profumi (circa 50 milioni di euro), che deve essere detratto.

Per quanto riguarda la redditività, nel periodo gennaio-giugno l'utile operativo è salito a 66 milioni di euro, da una perdita di 72 milioni di euro nella prima metà del 2020.

Ferragamo vede un Ebit margin 2021 vicino al 10%.

Commento

Risultati del primo semestre 2021 ben al di sopra delle nostre stime e a quelle del consenso in termini di redditività. Ci aspettavamo un EBIT a 40,3 mln, mentre il dato effettivo ammonta a 66 mln. La sorpresa è in parte legata alla cessazione del business Fragrance, la cui performance (ora contabilizzata come contributo delle attività dismesse) è stata più debole del previsto (EBIT negativo per 3,8 milioni nel semestre), ma soprattutto è legata ad un miglior mix di fatturato. L'OPEX è stato influenzato positivamente da un profitto una tantum di 5.5 mln di euro negli Stati Uniti. La liquidità netta a fine giugno è stata un'altra sorpresa positiva a 205 mln contro 170 mln previsti. A luglio e agosto, la performance complessiva del retail è stata confermata vicino ai livelli del 2019.

Alla luce delle novità positive alziamo il prezzo obiettivo da 18,8 a 20,9 euro. Sebbene la visibilità su un pieno rilancio del marchio sia ancora limitata, Ferragamo ha mostrato una capacità abbastanza incoraggiante di beneficiare della ripresa del settore in aree chiave come Cina e Stati Uniti. Alla luce delle nostre nuove stime, consideriamo l'attuale livello dei prezzi un interessante punto di ingresso in attesa dell'arrivo del nuovo CEO, che dovrebbe entrare a far parte del gruppo entro il 2021.

Raccomandazione INTERESSANTE, target price 20,90 euro.

Proprio in seguito alla nomina del nuovo amministratore delegato Marco Gobbetti abbiamo ridotto le probabilità di scenari speculativi, ma abbiamo ritoccato verso l'alto le stime in previsione di un miglioramento dello scenario macro.

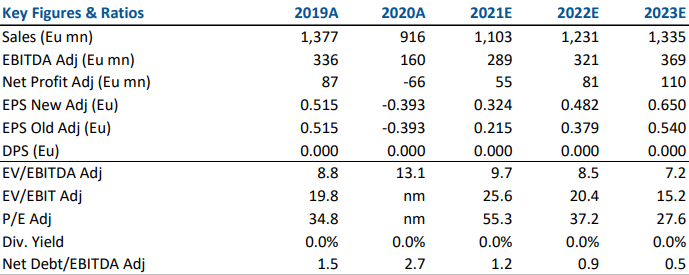

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment