FIAT CHRYSLER: ANALISI FONDAMENTALE

FCA [FCHA.MI] e Renault presenteranno la proposta per una fusione completa prevedendo fino a 5 miliardi di euro di sinergie all'anno. Molte le ricadute positive che andiamo di seguito a sintetizzare.

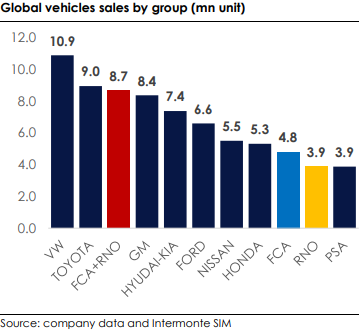

• Il business combinato sarà di proprietà 50-50 azionisti FCA e Renault, con un consiglio composto principalmente da amministratori indipendenti. La combinazione creerebbe il terzo maggior produttore automotive al mondo, con vendite annuali pari a 8,7 milioni veicoli; non ci saranno chiusure di impianti. I portafogli di marchi ampi e complementari offrono una copertura completa del mercato, dal lusso al mercato di massa.

• Gli azionisti di FCA riceveranno un dividendo equivalente di 1,60 euro per azione (2,5 miliardi di euro in totale) e un dividendo incrementale di 0,16 euro per azione (250 milioni di euro in totale) se non vi è alcuna scissione o vendita di Comau. Ne consegue che gli attuali azionisti di FCA quindi incasseranno il 15,4% dell'attuale capitalizzazione di mercato prima dell'esecuzione della fusione.

• Enormi sinergie di almeno 5 miliardi di euro previsti dalla fusione, oltre a 1 miliardo di euro di sinergie con altri partner dell'alleanza. Potenziale creazione di valore di 30 miliardi di euro (pari alla capitalizzazione di borsa combinata post-dividendo). Questo si basa sulle sinergie indicate di circa 5 miliardi p.a. e costi di attuazione di 3-4 miliardi di euro. Il tasso di sinergie a pieno regime dovrebbe essere raggiunto a partire dall'anno 6, con l'80% raggiunto entro l'anno 4.

• Partecipazione post-fusione. A seguito della fusione, EXOR sarà il maggiore azionista con una quota del 13%, seguito dal governo francese e da Nissan al 7% ciascuno.

Fiat Chrysler [FCHA.MI] ha annunciato risultati del primo trimestre 2019 sotto le attese.

I ricavi sono stati pari a 24,5 miliardi di euro, con un calo del -9% superiore alle previsioni del consenso. Ciò ha avuto anche un impatto negativo maggiore del previsto sui margini. L'EBIT adjusted è sceso a 1,067 miliardi di euro, a causa del rallentamento delle vendite in Nord America ed Europa. Le attese degli analisti erano a 1,46 miliardi. Il margine sui ricavi è sceso di 140 punti base al 4,4%. L'Ebit margin in Nord America, dove il gruppo ha fatto la quasi totalità dei suoi utili, è sceso di 90 punti base al 6,5%. Registrato un calo degli utili del 47% a 508 milioni di euro (566,5 milioni di dollari) da 951 milioni di euro nello stesso trimestre dell’anno precedente.

Extra dividendo grazie alla cessione di Magneti Marelli.

Il gruppo ha distribuito a maggio un dividendo straordinario per azione di 1,30 euro, dopo aver perfezionato la cessione di Magneti Marelli a CK, holding di Calsonic Kansei Corporation, società di componentistica giapponese. Il corrispettivo si attesta a 5,8 miliardi di euro.

Raccomandazione INTERESSANTE, target price a 17,20 euro.

Rafforziamo la raccomandazione positiva e il target price. Le sinergie previste dalla fusione con Renault, insieme al ritorno in termini di dividendo pari al 15% dell'attuale livello di capitalizzazione di mercato agli azionisti, dovrebbero favorire importanti rialzi dall'attuale valutazione molto depressa (P/E intorno a 5,2x). Inoltre, la nuova combinazione consentirebbe alla nuova entità di competere meglio in un ambiente di settore sempre più difficile favorendo ulteriore creazione di valore.

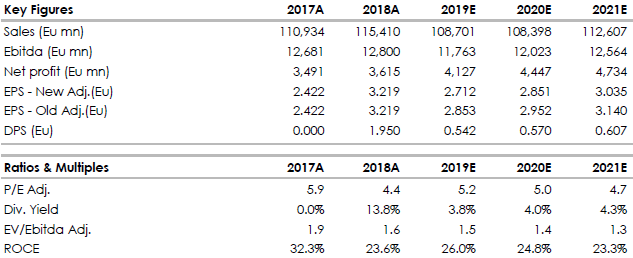

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte che non tengono ancora conto degli effetti della fusione.

www.websim.it

Advertisment