FINCANTIERI: ANALISI FONDAMENTALE

Fincantieri [FCT.MI], società cantieristica di Trieste, ha chiuso il 2022 con una perdita del -12%.

La società ha comunicato a metà dicembre il piano industriale 2023-27, che prevede i seguenti target finanziari al 2025 e 2027:

1) ricavi pari rispettivamente a 8.8 mld e 9.8 mld, EBITDA margin circa 7% e circa 8%, PFN/EBITDA attesa a 4.5-5.5x e 2.5-3.5x rispettivamente.

2) Le attese del management sono di generare utile netto a partire dal 2025.

3) Sul segmento Cruise, i driver di crescita attesi saranno rappresentati dalla ripresa del turimo e dalla digitalizzazione e transizione ecologica, con un aumento della richiesta di navi equipaggiate con tecnologie all’avanguardia; nel Navale, è previsto un aumento dei budget dedicati a tale comparto (in linea con l’aumento della spesa globale per la difesa) e il gruppo intende potenziare la propria capacità commerciale anche con lo sviluppo di progetti per mercati come l’area asiatica e Medio Oriente; nell’Offshore, la società punta al settore dell’eolico offshore, spinto dalla decarbonizzazione e investimenti nelle energie rinnovabile; viene menzionata infine l’intenzione di procedere con il de-risking e partnering del business delle infrastrutture.

I dettagli della nuova strategia saranno presentati ai mercati in occasione dell’approvazione del bilancio annuale 2022.

Post pubblicazione del comunicato, Bloomberg ha riportato alcune dichiarazioni del CEO, che esclude la necessità di un aumento di capitale in arco piano.

Risultati del terzo trimestre 2022

Fincantieri ha riportato un terzo trimestre debole, come da attese, impattato dalle partite non ricorrenti evidenziate nel primo semestre e dal contesto macroeconomico.

In particolare, il settore Shipbuilding risente dell’ulteriore aumento dei prezzi delle materie prime, fortemente impattato dall’incremento dei tassi di inflazione, il quale ha condizionato anche il mercato del lavoro e la catena di fornitura statunitensi (effetti solo in parte compensati dagli efficientamenti dei processi gestionali).

Nell’Offshore, il margine nel trimestre è in linea con i trimestri precedenti.

In ESS, il margine nel 3Q resta decisamente compresso (3.0% vs margini high single-digit nel 2021 e double digit in passato) a causa del peggioramento della marginalità del business delle Infrastrutture, riconducibile agli effetti, già rilevati nel corso del primo semestre, di un’analisi aggiornata dei rischi effettuata dal nuovo management, unitamente ad un incremento di costi di realizzazione emersi a conclusione della fase di progettazione di alcune opere infrastrutturali.

Tali effetti sono stati ulteriormente acuiti dal generale incremento dei prezzi delle materie prime e dagli effetti cambio sfavorevoli su commesse con ricavi in valuta estera.

In termini di outlook, la società conferma per il 2022 la crescita dei ricavi rispetto al 2021, con una marginalità nel 2H in miglioramento rispetto al 1H (impattato dalle revisioni sulle marginalità dei progetti).

La PFN 2022 è vista in miglioramento, ma resta condizionata dagli sforzi produttivi che prevedono la consegna di 3 navi cruise nel 1H23.

In sintesi i risultati del 3Q:

• Ricavi 1.8 mld vs nostra stima 1.83 mld.

• EBITDA 82 mln vs ns stima 105 mln, con un margine del 4.5%.

Shipbuilding 75 mln vs 85 mln (margine 5.2%).

Offshore 6 mln vs 7 mln (3.1%).

ESS 12 mln vs 23 mln (3.0%).

• Indebitamento netto 3.0 mld vs 3.1 mld, vs 3.3 mld a fine 2Q 2022.

Raccomandazione POCO INTERESSANTE e target price 0,45 euro.

L'approvazione del piano è arrivata con un timing inatteso, in quanto non erano stati dati dettagli in precedenza. I target di piano sono difficilmente comparabili con le stime e attese di consensus (il cui orizzonte temporale arriva al 2024), tuttavia la progressione nel miglioramento della marginalità nel periodo 2025-27 sembra essere coerente con quelle che sono le attese al 2024.

Riteniamo invece inferiori alle attese le proiezioni sull’utile netto e sull’indebitamento e leverage (debito netto visto a circa 2.8-3.4 mld nel 2025), che implicano dunque una generazione di cassa ancora debole nel periodo 2023-24 e potenzialmente la presenza di ulteriori spese straordinarie che impattano sulla bottom line. In attesa della presentazione e di maggiori dettagli sul piano, al momento non vediamo elementi per essere più costruttivi sul titolo.

Terzo trimestre ancora fortemente impattato dall’inflazione sui costi, che comprime la marginalità in maniera significativa. Evoluzione del debito netto in leggero miglioramento QoQ, ma ci attendiamo che possa rimanere comunque su livelli molto alti ancora per diversi trimestri, per supportare lo sforzo produttivo.

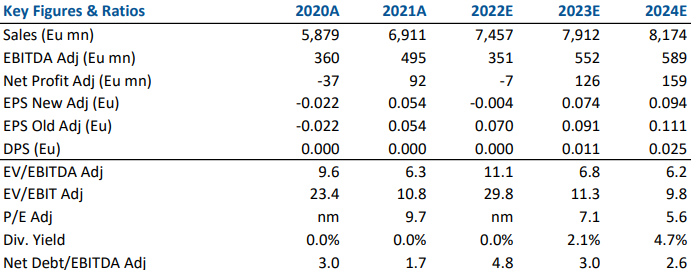

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment