IVECO: ANALISI FONDAMENTALE

Iveco ha pubblicato ieri un'ottima trimestrale con:

• Ricavi Industriali 3.47 mld, +19% YoY (vs consenso a 3.09 mld/+6%);

• Adjusted EBIT Industriale 64 mln, +94% YoY, margine 1.8% +0.7 pp YoY (vs consenso 62 mln/2.0%);

• Adjusted EBIT consolidato 101 mln, +77% YoY, margine 2.9% +1.0 pp YoY (vs consenso 82 mln/2.6%);

• Adjusted EPS 0.10 euro +126% YoY (vs consenso 0.10 euro);

• Net Cash industriale 561 mln da 625 mln a fine 1H 2022 (vs consenso 477 mln).

La guidance sul 2022 è stata rialzata con:

i) crescita dei ricavi industriali +5%/+6% (+2% vs precedente +3%/+4%);

ii) Adjusted EBIT Consolidato 420-440 mln (+5% vs precedente 400-420 mln);

iii) Net Cash Industriale atteso superiore a 1.2 mld (rialzato da precedente guidance “circa 1.2 mld”).

Commento

I risultati del terzo trimestre hanno dimostrato una forte crescita della top-line ed una generazione di cassa migliore delle attese.

I margini di adjusted EBIT industriale sono tuttavia stati leggermente sotto le attese, dovuti all’impatto dell’inflazione dei costi di produzione.

Raccomandazione INTERESSANTE, target price a 8,0 euro.

Di nuovo un trimestre di solida esecuzione. I principali punti salienti al nostro parere sono stati i robusti margini del segmento CSV e la generazione di cassa soddisfacente. Alziamo il nostro target price a 8.0 euro da 7.6 euro alla luce della revisione delle stime.

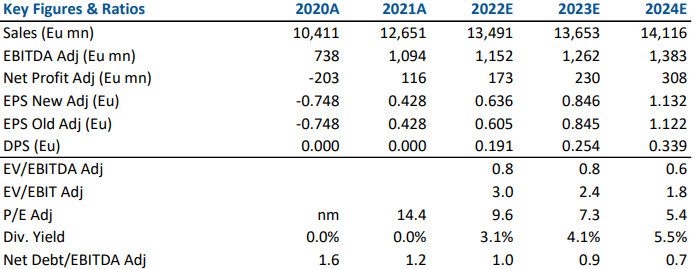

Di seguito i principali indicatori di bilancio storici (A) e previsionali (E) elaborati da Intermonte/Websim.

Azioni menzionate

Advertisment