MATICA FINTEC: ANALISI FONDAMENTALE

Matica Fintec [MFTC.MI] è un produttore di sistemi tecnologici per l'emissione di card destinate all'identificazione e ai pagamenti digitali.

Due nuove acquisizioni

Matica ha acquistato dalla giapponese Ai Holding le società CTC e UBIQ.

Le due target, basate in Minnesota, operano negli Usa sotto il marchio NBS Technologies come fornitori di soluzioni hardware e software integrate per banche e digital ID.

La transazione avverrà in contanti (1,5 milioni) e azioni (5% del capitale sociale di Matica), proprie o di nuova emissione. La parte venditrice ha assunto un impegno di lock-up per dodici mesi dalla data del closing, atteso per il mese di giugno del 2022.

Stimiamo che, dopo l'operazione, Matica possa mantenere una liquidità pari a 10 milioni. Si ricorda che Matica ha chiuso il 2021 con una posizione finanziaria netta positiva (cassa).

Il gruppo possiede quindi la flessibilità finanziaria necessaria a continuare la crescita per linee esterne.

Razionale dell'operazione

L'acquisizione completa l'offerta di Matica Fintec, aggiungendo al portafoglio una soluzione bundle Hardware & Software per i settori di riferimento: Banking e Digital-ID. Questo consente di integrare una parte rilevante della catena del valore e crea un'offerta chiavi in mano in grado di fidelizzare il cliente.

La disponibilità di una soluzione di Mobile Payment, in fase di certificazione EMV (Europay Mastercard Visa) consentirà poi di ampliare ulteriormente il portafoglio di offerte nel settore banking di Matica Fintec. Grazie all'acquisizione, Matica si espande anche negli Stati Uniti, con una nuova base operativa.

L'impatto finanziario

Le due società acquisite hanno complessivamente generato, nell'anno finanziario 2021, vendite pari a 4,56 milioni, con una posizione finanziaria netta positiva.

Nei primi nove mesi del corrente anno finanziario, i ricavi aggregati hanno superato il risultato dell'anno precedente, arrivando a 4,65 milioni, con una posizione finanziaria netta positiva pari a 0,7 milioni di dollari.

In base a queste indicazioni, stimiamo che le società acquisite possano contribuire alle vendite per 5-5,5 milioni di euro a livello annuale. Ci aspettiamo inoltre che il contributo alla profittabilità sia in linea a quello di Matica.

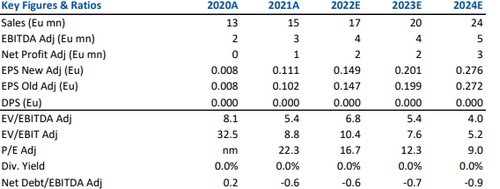

Le nostre stime prevedono, per il 2022, un valore della produzione pari a 17 milioni di euro, che dovrebbe raggiungere 24 milioni nel 2024 (Cagr 2021-24 +18%).

L'Ebitda dovrebbe raggiungere 3,7 milioni, per salire a 5,4 milioni nel 2024 (Cagr +21%).

Giudizio MOLTO INTERESSANTE su Matica, target price pari a 3,50 euro.

Il mercato in cui opera Matica è di nicchia, e comprende pochi competitor.

Il modello di business si è mostrato capace di contrastare gli effetti della pandemia, e sottolineiamo che il contributo dei ricavi ricorrenti è superiore al 30% del totale-

Riteniamo che Matica sia pronta ad accelerare la sua crescita, attraverso l'incremento della domanda nel suo core market

In base ai multipli, l'azione sembra sottostimata rispetto ai compertitor

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment