MATICA FINTEC: ANALISI FONDAMENTALE

Matica Fintec [MFTC.MI] è un produttore di sistemi tecnologici per l'emissione di card destinate all'identificazione e ai pagamenti digital. La società è posizionata nella fascia alta del mercato, dove compete con pochi altri operatori.

Dopo la pubblicazione dei dati semestrali e l'acquisizione di CTC negli Usa, pensiamo che Matica stia accelerando il suo percorso di crescita.

Matica ha inoltre anche la flessibilità finanziaria per crescere attraverso linee esterne.

Abbiamo alzato le nostre stime (Eps 2022/23 +34%) ed il nostro target price, e confermato la raccomandazione BUY (Molto Interessante).

L'integrazione delle società acquisite

A giugno, Matica ha annunciato il closing dell'acquisizione della totalità di CTC Capital, che a sua volta possiede il 100% di UBIQ.

Con sede in Minnesota, UBIQ è una software house specializzata nel mondo del digital-ID e software EMV (Europay, Mastercard, Visa). CTC è proprietaria di soluzioni integrate hardware e software nel settore del banking e digital ID.

La transazione avverrà parte in contanti (1,5 milioni), parte tramite azioni (il 5% delle azioni Matica dopo la transizione) per un totale di 2,6 milioni di euro.

Tramite l'acquisizione, Matica potrà consolidare la sua presenza nel mercato Usa, anche attraverso nuovi investimenti.

Le nuove stime

Dopo la pubblicazione della semestrale, superiore alle attese, abbiamo aggiornato le nostre stime, che ora includono il contributo di CTC, consolidata a luglio.

CTC dovrebbe aggiungere 5 milioni di vendite su base annuale, senza nessuna conseguenza sulla profittabilità.

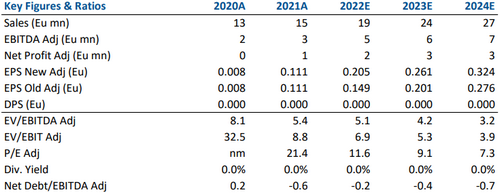

Il 2022 dovrebbe chiudersi con vendite pari a 18 milioni di euro, +26% su base annua. L'Ebitda dovrebbe raggiungere 5 milioni, +52% su base annua, con una marginalità del 27%. I profitti netti dovrebbero attestarsi a 2,2 milioni di euro, senza debito.

Abbiamo alzato le nostre precedenti stime sulle vendite 2022-23 in media del +10%, l'Ebitda del +32%, l'utile per azione del +34%.

Confermiamo il giudizio MOLTO INTERESSANTE e alziamo il target price a 4,10 euro da 3,50 euro.

Il modello di business è basato su una forte identità tecnologia, grazie alla quale la società è riuscita a superare il difficile periodo della pandemia, e i ricavi ricorrenti hanno superato il 30% del totale.

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment