MEDIASET: ANALISI FONDAMENTALE

In un’intervista al Corriere della Sera, il Ceo di Mediaset [MS.MI], Pier Silvio Berlusconi, ha dichiarato di prevedere nel secondo semestre 2020 una crescita dei ricavi pubblicitari in Italia di circa il 4% YoY. In particolare, nell’ultimo bimestre dell’anno si starebbe registrando un’accelerazione della crescita tra il +6% e il +7%. La società ha prontamente ribadito il messaggio con un comunicato.

Le indicazioni sono molto meglio delle nostre stime. Più precisamente, un +4% nel secondo semestre 2020 porterebbe i ricavi pubblicitari lordi dell’anno a 1,74 miliardi, in calo del 10.5% YoY rispetto a una nostra attuale stima di 1,66 miliardi, corrispondente a un calo del 14,4%.

Stimiamo che l’impatto sui ricavi netti sarebbe di circa 65 milioni (+70 milioni rispetto al consensus), ora attesi poco sotto 1,5 miliardi.

Un’ottima notizia dunque, ma c'è ancora da capire quanto questo trend positivo possa continuare nel primo semestre 2021, anche se è probabile immaginare un rialzo delle stime, almeno fino a quando dura la situazione di lockdown.

Raccomandazione NEUTRALE, target 2,30 euro.

Alla luce delle indicazioni del management (pubblicità in Italia: +4% nel II semestre 2020), allineiamo le nostre stime a queste indicazioni, migliorando anche le previsioni su Mediaset Espana. A livello di gruppo, rivediamo l’Eps 2020 e 2021 del 45% e 45.8% rispettivamente.

Confermiamo la visione prudente perché pensiamo che il futuro del settore rimanga difficile e perché la realizzazione di un piano di aggregazione europeo, che continua a essere l’obiettivo del management, rimane a nostro avviso difficoltosa. Il nostro target è stato rivisto fattorizzando la rivalutazione degli asset quotati (+15cents rispetto alla ultima nota) e grazie alla revisione stime sul business italiano (valutato 10x gli utili, in linea con il settore).

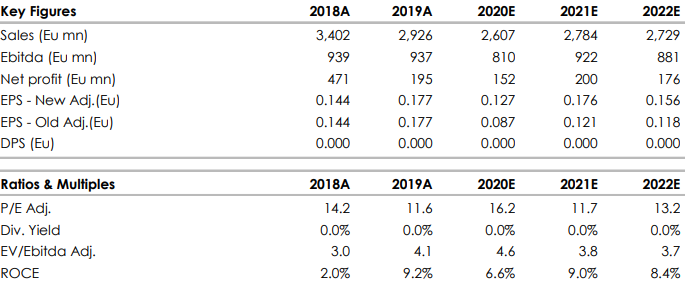

Nella tabella qui sotto riportiamo i dati storici (A) e le nostre stime (E). Fonte Websim/Intermonte.

www.websim.it

Advertisment