MEDIOBANCA: ANALISI FONDAMENTALE

Mediobanca [MDBI.MI] ha chiuso il semestre al 31 dicembre 2019 con dati robusti.

Il semestre chiude con un utile di 467,6 milioni in aumento del 3,8% rispetto allo scorso anno (450,5 milioni) in linea con il percorso di sviluppo delineato dal Piano 2023 che mira a valorizzare il modello di business del Gruppo, incentrato su attività ad elevata marginalità, specializzazione e crescita, con un profilo di basso rischio ed elevato rendimento.

Grazie a significativi investimenti commerciali (forza vendita WM a circa 1000 professionisti, +7% in 6 mesi e +17% a/a, potenziamento dei canali distributivi diretti nel Consumer che raggiungono 206 filiali e agenzie, +7% a/a) e all’ampia dotazione di capitale (CET1 superiore al 14%), i volumi degli attivi fruttiferi registrano un significativo incremento (impieghi creditizi +8% a/a; totale attività finanziare della clientela (“TFA”) +10% a/a). In parallelo crescono i ricavi (+3,8%) e l’utile (+3,8%) mantenendo elevata la redditività (ROTE superiore al 10%) e l’efficienza dei costi (Cost/Income al 44,6%).

Il Consumer resta il maggior contributore in termini di ricavi (531,7 milioni, pari al 40,1% del totale) e utili (167,2 milioni, 35,8%) mentre il Wealth Management è l’acceleratore del semestre (ricavi: +9,8%; utile netto: +35%, ROAC dal 14% al 23%), beneficiando di una crescita della raccolta gestita ai migliori livelli del mercato Affluent/Private domestico. Anche le altre divisioni confermano redditività elevate (CIB 16%, PI 13%).

La crescita dei ricavi da 1.276,6 a 1.325,2 milioni ha riguardato:

il margine di interesse, in aumento del 3% (da 700,6 a 721,5 milioni) per i contributi crescenti di Wealth Management (+8,1%) e Consumer (+5,3%), a fronte di maggiori volumi, che compensano l’andamento del Corporate ed Investment Banking (-2%), maggiormente esposto alla riduzione degli spread; stabile il contributo delle Holding Functions;

le commissioni nette, in salita del 5% (da 312,9 a 328,5 milioni) con un apporto del Wealth Management di 158 milioni (+12,4%) che riflette il progresso degli attivi in gestione Affluent (+20,2%, da 41,6 a 50 milioni) e Private (+29,9%, da 49,2 a 63,9 milioni); pressochè invariato il saldo del Corporate ed Investment Banking (121,9 milioni) mentre il Consumer è in lieve calo (-8,7%); la voce include una contenuta componente di performance fees su fondi e gestioni patrimoniali (12,3 milioni contro 1,2 milioni) – confermando l’elevata qualità delle commissioni del segmento che risultano per il 90% ricorrenti – e il consolidamento Messier Maris et Associés (23,5 milioni) che determina l’aumento delle commissioni di advisory del 35% (da 47,9 a 64,6 milioni);

l’utile delle partecipazioni, in crescita dell’11% (da 165,5 a 183,7 milioni) per le plusvalenze da cessione di Assicurazioni Generali del primo trimestre (vendita di attivi) in parte controbilanciate dai costi non ricorrenti connessi all’operazione di liabilities management

registrata nel secondo trimestre;

i proventi di tesoreria (pari al 91,5 milioni) in lieve calo rispetto allo scorso anno (97,6 milioni) per i minori incassi sui fondi del Principal Investing (5,3 milioni contro 9 milioni); l’attività con clientela di Capital Market Solutions contribuisce per 58,2 milioni (58,5 milioni lo scorso anno) mentre il portafoglio proprietario (banking e trading book) mostra un risultato di 27,2 milioni

(contro 23,2 milioni), in netto recupero rispetto al primo trimestre

I costi sono risultati in leggera crescita (+2,5% sull'anno), mentre il costo del rischio è stato minore delle nostre stime (57 punti base anziché i 65 punti base da noi attesi).

Il CET in ratio è stato in linea con le aspettative e pari al 14,1%.

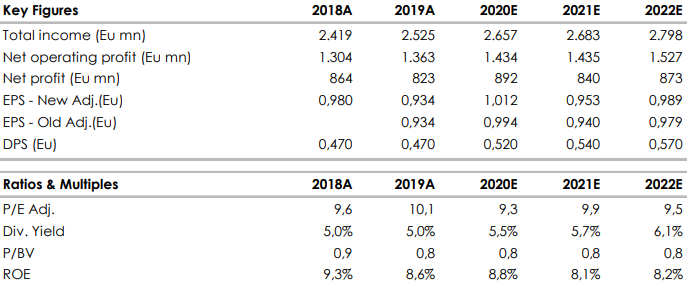

Giudizio NEUTRALE, target price 8,20 euro.

Abbiamo mantenuto invariate le stime 2020/2021 in quanto il maggior contributo da Generali viene compensato da un’attesa crescita del costo del rischio. I costi operativi sono attesi leggermente più alti. I dati pubblicati sono stati solidi dal punto di vista dei ricavi, del controllo costi e del contenuto costo del rischio. Bene il capitale e il dividendo. Crediamo che il titolo possa essere uno dei più resilienti all'interno del settore finanziario nella fase critica della pandemia. Il nostro target price è basato esclusivamente su considerazioni di analisi fondamentale. Il mercato, secondo noi, non sconta nell'attuale quotazione il potenziale speculativo.

Elaborazione: fonte Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment