PRYSMIAN: ANALISI FONDAMENTALE

Prysmian [PRY.MI] ha chiuso i primi nove mesi del 2019 con i seguenti dati:

RICAVI A 8.635 MILIONI (VARIAZIONE ORGANICA +0,3%; +1,3% ESCLUDENDO IL SEGMENTO PROJECTS);

SOLIDA PERFORMANCE IN NORD AMERICA (+3,3%), BENE ANCHE LATIN AMERICA (+1,6%);

TREND POSITIVO DI cavi TELECOM (+3,8%) E ENERGY & INFRASTRUCTURE (+2,4%);

ORDERS BOOK RIPRISTINATO A 2,15 MLD, INTENSA ATTIVITÀ DI TENDERING SPINTA DA PROGETTI ENERGY TRANSITION E RINNOVABILI;

ADJ. EBITDA SALE A 773 MILIONI (+18,8% VS 9M '18); 8,9% SU RICAVI (7,5% NEI 9M '18);

PERFORMANCE ENERGY & INFRASTRUCTURE E TELECOM SPINGONO LA REDDITIVITÀ;

SINERGIE INTEGRAZIONE CON GENERAL CABLE IN LINEA CON LE PREVISIONI;

UTILE NETTO IN CRESCITA A 273 MILIONI (+53,4% VS 9 MESI 2018);

CONFERMATA GUIDANCE FULL YEAR 2019 (ESCLUSI GLI IMPATTI POSITIVI DELL'IFRS 16);

ADJ. EBITDA PREVISTO NEL RANGE 950 MILIONI- 1,020 MILIARDI;

"Il contributo più rilevante alla buona performance dei primi nove mesi del 2019 viene dal Nord America, a livello geografico, e dai business Telecom e Energy & Infrastructure. Il business Projects risente del phasing nella esecuzione delle commesse ma è atteso in miglioramento già nell'ultima parte del 2019, con un portafoglio ordini in crescita e una robusta pipeline di progetti. Il Gruppo sta dimostrando particolare dinamicità nel cogliere le opportunità dal settore delle energie rinnovabili, con l'acquisizione di importanti commesse per il cablaggio delle off-shore wind farm come il Vineyard in USA e Dolwin5 in Germania, e cavi speciali per le turbine eoliche con l'accordo con Siemens Gamesa e in Cina con Dongfang per le nuove turbine 10MW. Nel periodo, le sinergie da integrazione con General Cable sono state in linea con le previsioni. Il miglioramento della redditività, con margini in crescita nei primi nove mesi, consente di confermare gli obiettivi per l'intero esercizio con Adj Ebitda previsto nel range 950 milioni - 1,020 miliardi".

I Ricavi di Gruppo sono ammontati a 8.635 milioni con una lieve crescita organica pari al +0,3% (+1,3% escludendo il segmento Projects), sostenuta in particolare dal Business Telecom (+3,8%), con una crescita nei cavi ottici e una ottima performance nel Multi Media Solutions, e dal solido trend di Energy & Infrastructure guidato da Power Distribution. La crescita organica negativa del segmento Projects, in linea con le aspettative, è da attribuire al basso order intake del 2018 e al timing delle attività di installazione, nonché al phasing di alcuni progetti nell'alta tensione terrestre.

L'EBITDA Adjusted si attesta a 773 milioni (in aumento del +18,8% rispetto a 651 milioni dei primi nove mesi del 2018), includendo 30 milioni positivi derivanti dall'impatto positivo della applicazione del nuovo principio contabile IFRS 16 con efficacia 1° gennaio 2019 e 12 milioni negativi derivanti dalla revoca del piano di incentivazione LTI 2018-2020 (vedi paragrafo "Ulteriori deliberazioni del CDA").

In miglioramento anche i margini con un rapporto EBITDA Adjusted su Ricavi a 8,9% rispetto a 7,5% dei primi nove mesi del 2018. I contributi più rilevanti al miglioramento della redditività provengono soprattutto dal buon risultato di Energy & Infrastructure, in particolare in Nord America e LatAm, e di Telecom, grazie alle performance positive dei business cavi ottici e MMS ottenute grazie all'incremento della produttività e alle efficienze industriali. Positivo anche l'impatto sulla redditività di Power Distribution e di Industrial & Network Components. La redditività del segmento Projects raffrontata al 2018, escludendo l'impatto Western Link, risente degli effetti di alcune rilavorazioni e del phasing sfavorevole nella esecuzione di alcune commesse. Atteso recupero nell'ultimo trimestre.

Il Risultato Operativo sale a 479 milioni rispetto a 316 milioni dei primi nove mesi del 2018 (includendo General Cable dal 1° giugno 2018).

L'Utile Netto è in forte miglioramento a 273 milioni, +53,4% rispetto a 178 milioni dei primi nove mesi del 2018 (includendo General Cable dal 1° giugno 2018).

L'Indebitamento Finanziario Netto è pari a 3.027 milioni, 2.898 milioni al netto degli impatti dell'applicazione del nuovo principio contabile IFRS 16 pari a 129 milioni, in linea con le aspettative e con la stagionalità del business e coerente con la guidance di Free Cash Flow per il 2019.

Raccomandazione POCO INTERESSANTE, target price 18 euro.

In base a quanto emerso dai risultati e dalle indicazioni del settore, abbiamo confermato la visione cauta sull'outlook 2019. Il management ha espresso qualche preoccupazione su:

1) crescente competizione nel segmento cavi sottomarini,

2) competizione sul mercato sudamericano di concorrenti cinesi,

3) insoddisfacente marginalità della neo-acquisita General Cable.

Per queste ragioni e per la prudenza espressa dallo stesso management preferiamo mantenere un approccio cauto.

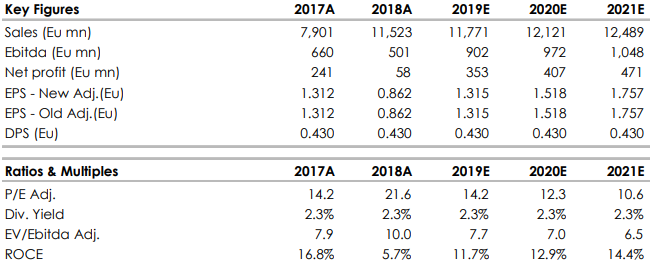

Nella tabella riassuntiva i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment