SAIPEM: ANALISI FONDAMENTALE

Saipem [SPMI.MI], gruppo ingegneristico specializzato nel settore petrolifero, ha pubblicato i seguenti risultati di bilancio del primo trimestre 2019 leggermente sopra le nostre attese a livello di utile netto e di raccolta ordini. In dettaglio:

Ricavi a 2.156 milioni di euro (attesi 2.076 milioni);

EBITDA normalizzato (con IFRS16) a 274 milioni di euro (attesi 263 milioni di euro);

EBIT normalizzato a 126 miioni (attesi 109 milioni);

Utile netto normalizzato a 29 milioni di euro (attesi 25 milioni);

Debito a 1.185 milioni, (con IFRS16 1.745 milioni, atteso a 1.162 milioni e 1.712 milioni rispettivamente.

Portafoglio ordini a 12.980 milioni (atteso a 12.194 milioni), con raccolta ordini nel trimestre pari a 2.517 miiloni (attesi 1.650 milioni).

Sono state confermate le prospettive 2019, con ricavi a 9 miliardi di euro; margine EBITDA normalizzato sopra il 10%, debito netto a 1 miliardo di euro ed investimenti a 500 milioni di euro.

Maxi ordine in Mozambico.

Saipem ha annunciato che il consorzio di cui è capofila, ha ricevuto l’incarico di costruire in Mozambico un impianto di liquefazione del gas. La commessa è colossale, siamo nell’ordine degli otto miliardi di dollari. La quota di competenza della società italiana dovrebbe essere intorno ai 6 miliardi di dollari. Il committente è Anadarko.

Del contratto comunicato ieri, si parlava da quasi due anni, finalmente è arrivato: i termini sono molto positivi. Negli ultimi sei mesi c’è stata una ripartenza dei progetti di liquefazione del gas, altri ne potrebbero arrivare nel corso dell’anno.

Raccomandazione INTERESSANTE, target price 5,80 euro.

I risultati trimestrali sono stati superiori alle attese. Anche le attese per il 2019 sono improntate all'insegna dell'ottimismo. Il 2019 sarà l'anno buono per implementare alcune delle opzioni nel segmento onshore e offshore drilling.

La maxi commessa in Mozambico ci consente di alzare la stime sulla raccolta ordini del 2019 a 13 miliardi di euro, dal precedente 10,8 milioni di euro. Confermiamo la visione positiva sul titolo malgrado uno scenario macro depresso e la discesa del prezzo del petrolio. Valorizziamo la buona generazione di cassa e le attese di miglioramento della raccolta ordini. Prevediamo che il miglioramento dei conti possa portare anche al ritorno del dividendo dopo alcuni anni di magra.

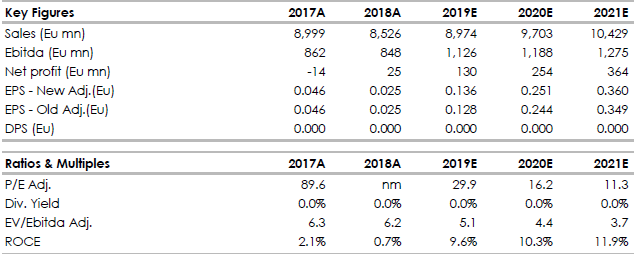

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment