SARAS: ANALISI FONDAMENTALE

Anno da eldorado per il settore raffinazione

Si sta per chiudere un 2015 eccezionale per i margini di raffinazione.

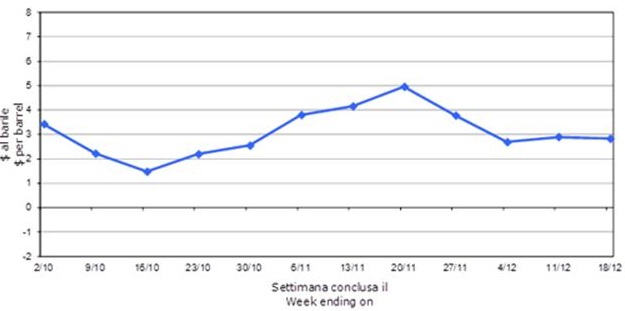

Saras [SRS.MI] ha segnalato che nella penultima settimana dell'anno il margine di raffinazione medio dell'area Mediterraneo (EMC Benchmark) è rimasto invariato a 2,90 dollari il barile.

La media del quarto trimestre 2015 è pari a 3,10 dollari da 4,80 dollari del terzo trimestre (4,1 e 4,0 dollari rispettivamente la media del secondo e del primo trimestre 2015).

Il 2015 si chiuderà pertanto con un margine medio positivo intorno ai 4 dollari.

Grazie a questo scenario da "eldorado" il gruppo, che storicamente riesce a garantire un margine superiore al benchmark di riferimento, ha comunicato risultati del terzo trimestre in forte crescita e superiori alle stime.

- EBITDA adjusted a 214,6 milioni di euro.

- Utile netto adjusted a 109,8 milioni.

- Posizione finanziaria netta positiva per 42 milioni.

Il consenso si aspettava un EBITDA adj di 203 milioni e un utile netto adj di 91 milioni.

Il radicale cambio di ritmo del settore è evidente soprattutto confrontando i numeri dell'anno prima: il terzo trimestre 2014 si era chiuso con una perdita netta di 29,5 milioni e un EBITDA a +27,3 milioni.

Il margine di raffinazione medio del trimestre per Saras è stato di 8,6 dollari al barile, con un premio di 3,8 dollari rispetto all’indice Emc, benchmark per l’area del Mediterraneo.

La posizione finanziaria netta al 30 settembre scorso era positiva per 42 milioni (ci aspettavamo +94 milioni)

Si attenua l'attesa speculativa, i russi di Rosneft hanno alleggerito la quota.

Lo scorso mese di ottobre è arrivata la notizia che i russi di Rosneft hanno ceduto il 9% di Saras a 1,90 euro per azione. La novità ha sgonfiato oltre che le quotazioni (erano sopra i 2 euro) anche le attese speculative di una possibile OPA da parte del colosso russo a prezzi superiori a quelli di mercato.

Il numero uno di Rosneft ha però chiarito che il gruppo intende mantenere la restante partecipazione del 12% e che lavorerà per migliorare l'efficienza.

"Grazie alla vendita abbiamo ottenuto una plusvalenza del 53% rispetto al prezzo di carico".

Attualmente l'azionariato vede i fratelli Moratti con una quota complessiva del 50,02%,equamente suddivisa, seguiti dal 12% di Rosneft. Il 2% è composto da azioni proprie.

Confermiamo la raccomandazione INTERESSANTE, target price 2,70 euro.

Ci aspettiamo un anno eccezionale per l’area raffinazione e un boom di profitti per Saras dopo 5 anni filati di esercizi chiusi in rosso: tra il 2010 ed il 2014 si sono accumulate perdite a livello di Ebitda pari a 454 milioni di euro. Questo giustifica in pieno il rally del titolo da inizio gennaio.

Il 2015 si dovrebbe chiudere con un Ebitda adjusted di 764 milioni di euro (da -240 milioni del 2014), un utile netto di 342 milioni (da -266 milioni).

L'utile per azione è previsto a +0,40 euro da -0,10 euro.

In forte miglioramento anche la posizione finanziaria netta. Si dovrebbe passare da +104 milioni di fine dicembre 2014 a +263 milioni di fine dicembre 2015.

Anche l’anno prossimo ed il successivo dovrebbero essere positivi ma non così brillanti.

Tornerà la cedola ... e che cedola! Stimiamo che circa la metà dei profitti per azione debba andare in dividendo.

Sul bilancio di quest'anno la cedola dovrebbe essere di 0,184 euro, il che garantirebbe un ritorno del 10% lordo sulla quotazione di oggi (1,75 euro) e che si confronta con l'1,70% garantito dal BTP decennale.

L'ultimo dividendo pagato da Saras risale al 2009 e fu pari a 0,17 euro per azione.

Manteniamo pertanto il giudizio Interessante con un prezzo obiettivo di 2,70 euro (upside potenziale +55%), malgrado il venir meno delle attese speculative. Peraltro, il nostro target price attuale è basato esclusivamente su considerazioni fondamentali e non attribuisce alcun premio all'ipotesi "OPA".

Ad oggi Saras tratta in borsa con un P/E di 5x e un rapporto Ev/Ebitda di 2x, tra i più contenuti del listino milanese.

Dati a cura di Websim/Intermonte

www.websim.it

Saras [SRS.MI] ha segnalato che nella penultima settimana dell'anno il margine di raffinazione medio dell'area Mediterraneo (EMC Benchmark) è rimasto invariato a 2,90 dollari il barile.

La media del quarto trimestre 2015 è pari a 3,10 dollari da 4,80 dollari del terzo trimestre (4,1 e 4,0 dollari rispettivamente la media del secondo e del primo trimestre 2015).

Il 2015 si chiuderà pertanto con un margine medio positivo intorno ai 4 dollari.

Grazie a questo scenario da "eldorado" il gruppo, che storicamente riesce a garantire un margine superiore al benchmark di riferimento, ha comunicato risultati del terzo trimestre in forte crescita e superiori alle stime.

- EBITDA adjusted a 214,6 milioni di euro.

- Utile netto adjusted a 109,8 milioni.

- Posizione finanziaria netta positiva per 42 milioni.

Il consenso si aspettava un EBITDA adj di 203 milioni e un utile netto adj di 91 milioni.

Il radicale cambio di ritmo del settore è evidente soprattutto confrontando i numeri dell'anno prima: il terzo trimestre 2014 si era chiuso con una perdita netta di 29,5 milioni e un EBITDA a +27,3 milioni.

Il margine di raffinazione medio del trimestre per Saras è stato di 8,6 dollari al barile, con un premio di 3,8 dollari rispetto all’indice Emc, benchmark per l’area del Mediterraneo.

La posizione finanziaria netta al 30 settembre scorso era positiva per 42 milioni (ci aspettavamo +94 milioni)

Si attenua l'attesa speculativa, i russi di Rosneft hanno alleggerito la quota.

Lo scorso mese di ottobre è arrivata la notizia che i russi di Rosneft hanno ceduto il 9% di Saras a 1,90 euro per azione. La novità ha sgonfiato oltre che le quotazioni (erano sopra i 2 euro) anche le attese speculative di una possibile OPA da parte del colosso russo a prezzi superiori a quelli di mercato.

Il numero uno di Rosneft ha però chiarito che il gruppo intende mantenere la restante partecipazione del 12% e che lavorerà per migliorare l'efficienza.

"Grazie alla vendita abbiamo ottenuto una plusvalenza del 53% rispetto al prezzo di carico".

Attualmente l'azionariato vede i fratelli Moratti con una quota complessiva del 50,02%,equamente suddivisa, seguiti dal 12% di Rosneft. Il 2% è composto da azioni proprie.

Confermiamo la raccomandazione INTERESSANTE, target price 2,70 euro.

Ci aspettiamo un anno eccezionale per l’area raffinazione e un boom di profitti per Saras dopo 5 anni filati di esercizi chiusi in rosso: tra il 2010 ed il 2014 si sono accumulate perdite a livello di Ebitda pari a 454 milioni di euro. Questo giustifica in pieno il rally del titolo da inizio gennaio.

Il 2015 si dovrebbe chiudere con un Ebitda adjusted di 764 milioni di euro (da -240 milioni del 2014), un utile netto di 342 milioni (da -266 milioni).

L'utile per azione è previsto a +0,40 euro da -0,10 euro.

In forte miglioramento anche la posizione finanziaria netta. Si dovrebbe passare da +104 milioni di fine dicembre 2014 a +263 milioni di fine dicembre 2015.

Anche l’anno prossimo ed il successivo dovrebbero essere positivi ma non così brillanti.

Tornerà la cedola ... e che cedola! Stimiamo che circa la metà dei profitti per azione debba andare in dividendo.

Sul bilancio di quest'anno la cedola dovrebbe essere di 0,184 euro, il che garantirebbe un ritorno del 10% lordo sulla quotazione di oggi (1,75 euro) e che si confronta con l'1,70% garantito dal BTP decennale.

L'ultimo dividendo pagato da Saras risale al 2009 e fu pari a 0,17 euro per azione.

Manteniamo pertanto il giudizio Interessante con un prezzo obiettivo di 2,70 euro (upside potenziale +55%), malgrado il venir meno delle attese speculative. Peraltro, il nostro target price attuale è basato esclusivamente su considerazioni fondamentali e non attribuisce alcun premio all'ipotesi "OPA".

Ad oggi Saras tratta in borsa con un P/E di 5x e un rapporto Ev/Ebitda di 2x, tra i più contenuti del listino milanese.

Dati a cura di Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment