SARAS: ANALISI FONDAMENTALE

Anno da eldorado per il settore raffinazione

Saras [SRS.MI] ha annunciato dati del quarto trimestre 2016 superiori alle attese.

Il gruppo di raffinazione archivia gli ultimi tre mesi dell'anno con un Ebitda rettificato a 148 milioni di euro, meglio dei 142 milioni stimati dal consensus degli analisti.

Ebitda rettificato a 148 milioni di euro, meglio dei 142 milioni stimati dal consensus degli analisti.

L'Utile è stato pari a 53 milioni sopra i 49 milioni previsti dal consensus.

Il management proporrà un dividendo per azione pari a 10 centesimi sopra i 9 centesimi stimati. Il dato si confronta con i 17 centesimi dell'anno scorso.

Sulla quotazione odierna lo yield è intorno al 5,80%, uno dei più elevati di Piazza Affari.

Commento.

I dati sono stati migliori delle stime su tutta la linea. Il contributo maggiore è arrivato dal segmento raffinazione (91 milioni di Ebitda contro gli 80 milioni attesi).

Nel frattempo i margini dell'area MED restano su livelli molto sostenuti. Finora, la media del primo trimestre 2017 dell'indice EMC benchmark dell'Area Mediterraneo è pari a 3,30 dollari al barile.

Abbiamo alzato le stime EBITDA 2017 e degli anni seguenti del 2%.

Siamo tornati positivi su Saras post collocamento da parte di Rosneft, su attese tenuta margini raffinazione del primo semestre 2017.

Raccomandazione INTERESSANTE con target price a 2,0 euro.

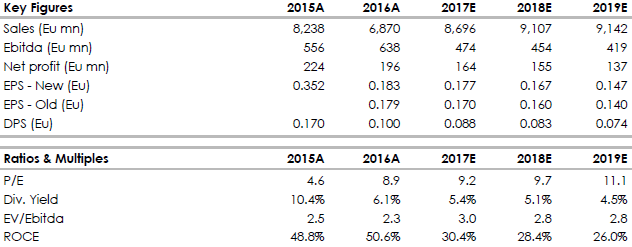

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

Il gruppo di raffinazione archivia gli ultimi tre mesi dell'anno con un

Ebitda rettificato a 148 milioni di euro, meglio dei 142 milioni stimati dal consensus degli analisti.L'Utile è stato pari a 53 milioni sopra i 49 milioni previsti dal consensus.

Il management proporrà un dividendo per azione pari a 10 centesimi sopra i 9 centesimi stimati. Il dato si confronta con i 17 centesimi dell'anno scorso.

Sulla quotazione odierna lo yield è intorno al 5,80%, uno dei più elevati di Piazza Affari.

Commento.

I dati sono stati migliori delle stime su tutta la linea. Il contributo maggiore è arrivato dal segmento raffinazione (91 milioni di Ebitda contro gli 80 milioni attesi).

Nel frattempo i margini dell'area MED restano su livelli molto sostenuti. Finora, la media del primo trimestre 2017 dell'indice EMC benchmark dell'Area Mediterraneo è pari a 3,30 dollari al barile.

Abbiamo alzato le stime EBITDA 2017 e degli anni seguenti del 2%.

Siamo tornati positivi su Saras post collocamento da parte di Rosneft, su attese tenuta margini raffinazione del primo semestre 2017.

Raccomandazione INTERESSANTE con target price a 2,0 euro.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment