SARAS: ANALISI FONDAMENTALE

Anno da eldorado per il settore raffinazione

Saras [SRS.MI] ha chiuso il secondo trimestre 2017 con dati deludenti che hanno sorpreso il mercato, mentre i margini di raffinazione dell'area MED hanno continuato a correre al rialzo segnando i massimi dell'anno nel corso del mese di settembre (oltre 6 dollari/barile).

La società ha terminato il primo semestre con un utile netto comparable a 110 milioni di euro (+5%) su ricavi a 3,929 miliardi (+28%). Risultato netto reported a 54,5 milioni (-58%).

Scorporando i dati del solo secondo trimestre abbiamo visto che l'Ebitda rettificato è stato di 129 milioni contro stime di 146 milioni.

Il gruppo ritiene di poter realizzare, nel secondo semestre, un premio del margine di raffinazione Saras rispetto al margine EMC Benchmark, in miglioramento rispetto a quello registrato nella prima parte dell'anno.

La posizione finanziaria netta a fine giugno era negativa per 28 milioni di euro, ma il gruppo si aspetta che torni positiva entro fine 2017.

Si è trattato di dati sotto le attese in larga parte spiegabili con la debolezza del dollaro.

Abbiamo pertanto aggiustato le stime per il 2017 e per gli anni seguenti sulla base di un cambio Euro/Dollaro medio portato a 1,15 da 1,10.

Raccomandazione INTERESSANTE, target price 2,60 euro.

La società continua a muoversi in un macroscenario in forte miglioramento. I margini di raffinazione dell'area Med si muovono su livelli elevati. Settembre viaggia con una media di 5,10 dollari/barile. Il terzo trimestre si sta per chiudere con una media di 4,80 dollari/barile. Dati molto superiori a quelli dell'anno scorso.

Peraltro, le stime sulla crescita del Pil italiano sono state riviste al rialzo da tutti gli addetti ai lavori, mentre la fiducia di consumatori e imprese per il mese di settembre è risultata in forte crescita e sopra le stime degli economisti.

Saras rimane anche interessante per l'elevato dividendo. Sulla proiezione di quest'anno si sfiora il 5% (BTP 10 anni 2,10%).

Nel momento in cui scriviamo il titolo è presente nel Portafoglio Mid/Small Caps raccomandato di Websim.

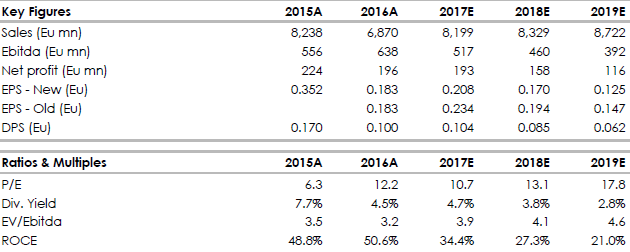

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

La società ha terminato il primo semestre con un utile netto comparable a 110 milioni di euro (+5%) su ricavi a 3,929 miliardi (+28%). Risultato netto reported a 54,5 milioni (-58%).

Scorporando i dati del solo secondo trimestre abbiamo visto che l'Ebitda rettificato è stato di 129 milioni contro stime di 146 milioni.

Il gruppo ritiene di poter realizzare, nel secondo semestre, un premio del margine di raffinazione Saras rispetto al margine EMC Benchmark, in miglioramento rispetto a quello registrato nella prima parte dell'anno.

La posizione finanziaria netta a fine giugno era negativa per 28 milioni di euro, ma il gruppo si aspetta che torni positiva entro fine 2017.

Si è trattato di dati sotto le attese in larga parte spiegabili con la debolezza del dollaro.

Abbiamo pertanto aggiustato le stime per il 2017 e per gli anni seguenti sulla base di un cambio Euro/Dollaro medio portato a 1,15 da 1,10.

Raccomandazione INTERESSANTE, target price 2,60 euro.

La società continua a muoversi in un macroscenario in forte miglioramento. I margini di raffinazione dell'area Med si muovono su livelli elevati. Settembre viaggia con una media di 5,10 dollari/barile. Il terzo trimestre si sta per chiudere con una media di 4,80 dollari/barile. Dati molto superiori a quelli dell'anno scorso.

Peraltro, le stime sulla crescita del Pil italiano sono state riviste al rialzo da tutti gli addetti ai lavori, mentre la fiducia di consumatori e imprese per il mese di settembre è risultata in forte crescita e sopra le stime degli economisti.

Saras rimane anche interessante per l'elevato dividendo. Sulla proiezione di quest'anno si sfiora il 5% (BTP 10 anni 2,10%).

Nel momento in cui scriviamo il titolo è presente nel Portafoglio Mid/Small Caps raccomandato di Websim.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment