SARAS: ANALISI FONDAMENTALE

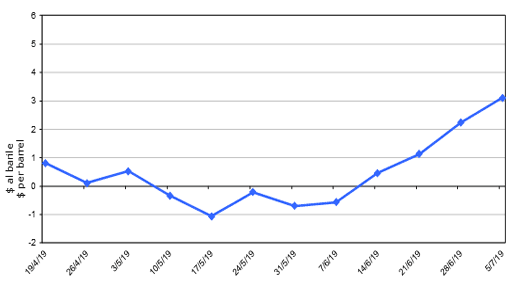

I Margini di raffinazione dell'area Med sono cresciuti +3,1 dollari/barile nella prima settimana di luglio dal precedente +2,2 usd/bl.

Si tratta di un ulteriore robusto miglioramento dei margini, a conferma del trend di ripresa in corso iniziato a metà giugno.

Risultati primo trimestre 2019.

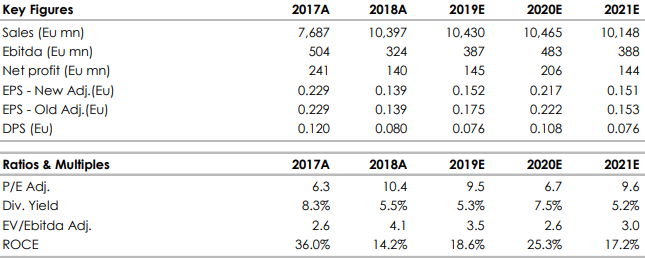

Saras [SRS.MI] ha chiuso il primo trimestre 2019 in linea con le stime a livello di Ebitda e debito, in peggioramento l'utile netto. In dettaglio:

- Ebitda rettificato a 23 milioni di euro (attese a 20 milioni);

- utile netto rettificato pari a -41 milioni di euro (attese -30 milioni);

- posizione finanziaria netta a debito per 4 milioni di euro, o -48 milioni pre IFRS16 (attese pari a -51 milioni di euro).

In termini di Ebitda rettificato, la raffinazione ha chiuso a -21 milioni (attese -30 milioni), downstream a 2 milioni (contro 5 milioni) e power generation thermo a 37 milioni (contro 40 milioni), wind a 4 milioni (in linea).

Buona la performance della raffinazione. Confermate le previsioni, si attende il recupero dei margini di raffinazione nei prossimi mesi.

Raccomandazione MOLTO INTERESSANTE, target price 2,20 euro.

Confermiamo la visione positiva sul titolo. Margini ancora su livelli buoni. Le nostre attuali stime sono basate su assunzioni di margini medi pari a 2,4 dollari al barile. Saras rimane uno dei titoli più interessanti di Piazza Affari per l'elevato dividendo. Sulla proiezione di quest'anno si sfiora il 6% (BTP 10 anni 1,75%). Consideriamo la brusca flessione dei prezzi delle azioni registrata negli ultimi mesi una reazione esagerata e di conseguenza un'opportunità di acquisto attraente.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment