STELLANTIS: ANALISI FONDAMENTALE

Stellantis [STLA.MI] è quotata a Piazza Affari dal 18 gennaio 2021 a seguito del completamento della fusione tra Peugeot S.A. e Fiat Chrysler Automobiles N.V. avvenuto il 16 gennaio 2021.

Il gruppo ha comunicato risultati relativi al secondo semestre 2021 nettamente sopra le attese:

• Ricavi a 76.8 mld di euro (-7% YoY), vs stime di consenso a 73.9 mld;

• Adjusted EBIT a 9.4 mld (+11% YoY), vs 6.6 mld;

• Adjusted EBIT margin a 12.2% vs 9.0%;

• Adjusted net profit a 7.5 mld (+75% YoY), vs 4.5 mld;

• Free Cash Flow a 7.2 mld, vs 3.8 mld;

• Net cash a 19.1 mld, vs 14.6 mld.

Guidance sul 2022:

• Double-digit adjusted EBIT margin vs 10.0%;

• Positive Free Cash Flow vs 7.3 mld;

• Market growth (sales, not production) a circa +3%;

Altre indicazioni:

• Dividendo di 3.3 mld, ovvero a 1.08 euro per azione vs 0.93 euro stimati;

• Sinergie a 3.2 mldt.

Giudizio INTERESSANTE con target price a 26,10 euro

Stellantis ha rilasciato una serie di risultati che hanno superato ampiamente le nostre aspettative e quelle di consenso su tutta la linea (ricavi, EBIT adj, margine EBIT adj e generazione di FCF).

Le indicazioni sull'esercizio 22 non devono essere viste come un'indicazione negativa (margine a due cifre vs 11,8% nell'esercizio 2021), dato l'elevato livello storico di cautela nel fornire indicazioni.

Sebbene l’atteggiamento prudente del management non abbia portato ad una guidance con i fuochi d’artificio (come previsto) date le incertezze macro, lo stesso atteggiamento di “promettere il giusto/poco” e “fare meglio” ha portato a risultati da record per Stellantis nel suo primo esercizio.

Riteniamo che questa sia un'ulteriore testimonianza del fatto che, nonostante i crescenti venti contrari a livello macro, il gruppo è in grado di competere con successo grazie alle solide radici (e ai marchi) nelle regioni chiave di NA e dell'UE traendo vantaggio dalla fusione.

Inoltre, notiamo progressi significativi nell'esecuzione della strategia di elettrificazione, un argomento chiave a nostro avviso che deprime la valutazione indebitamente. Aggiorniamo il nostro modello di valutazione che ci porta ad nuovo target price di 26,10 da 24,0 euro principalmente a causa di stime più elevate, del rinnovo della valutazione al 2022/23, del deficit pensionistico inferiore e del maggior valore delle attività finanziarie in EU, in parte compensato da multipli inferiori dovuti a un ERP più elevato. La valutazione è ancora estremamente attraente in termini sia assoluti che relativi.

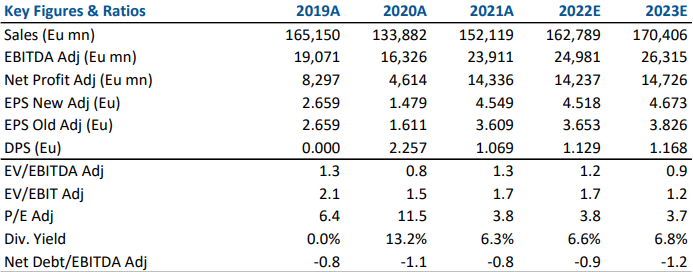

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Advertisment