TENARIS: ANALISI FONDAMENTALE

Scenario in miglioramento per tutto il settore energetico ...

Tenaris [TENR.MI], tra i leader mondiali nella produzione di tubi, ha chiuso il quarto trimestre 2018 con 179 milioni di dollari di utile operativo rettificato, circa cento milioni di euro in meno delle aspettative, a seguito di un’incidenza molto alta degli ammortamenti.

L'Ebitda è arrivato a 426 milioni (419 milioni secondo le stime), e l'Ebitda margin si è attestato al 20,2% (rispetto all'atteso 20,7%).

Poco sotto le previsioni il risultato netto, pari a 226 milioni di dollari. Aspettative a 237 milioni.

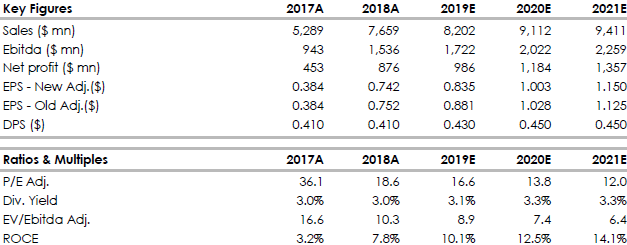

Meglio del previsto i ricavi, saliti del 32% anno su anno a 2,106 miliardi contro stime a 2,02 miliardi.

In cassa a fine anno ci sono 485 milioni di euro, 40 in meno di quel che stimava il consensus.

Il dividendo è fissato a 0,41 dollari per azione.

Il produttore di tubi speciali per l'industria petrolifera segnala che l’attività esplorativa negli Stati Uniti dovrebbe mantenersi sui livelli del 2018, in questo contesto di mercato, i ricavi ed i margini non dovrebbero essere molto diversi da quelli della seconda parte dell’anno scorso. Tenaris si aspetta nel 2019 un consolidamento dei risultati registrati nel secondo semestre 2018, con minori volumi legati all'Egitto ma bilanciati dalla crescita nel Sud America e nel Medio Oriente.

Raccomandazione MOLTO INTERESSANTE, target price 16 euro.

Riteniamo prudente la previsione cauta del management, che a nostro giudizio potrebbe essere battuta in seguito alla tenuta del prezzo del greggio, alla ripresa degli investimenti nel settore energetico, a un possibile accordo sui dazi.

L'Ebitda è arrivato a 426 milioni (419 milioni secondo le stime), e l'Ebitda margin si è attestato al 20,2% (rispetto all'atteso 20,7%).

Poco sotto le previsioni il risultato netto, pari a 226 milioni di dollari. Aspettative a 237 milioni.

Meglio del previsto i ricavi, saliti del 32% anno su anno a 2,106 miliardi contro stime a 2,02 miliardi.

In cassa a fine anno ci sono 485 milioni di euro, 40 in meno di quel che stimava il consensus.

Il dividendo è fissato a 0,41 dollari per azione.

Il produttore di tubi speciali per l'industria petrolifera segnala che l’attività esplorativa negli Stati Uniti dovrebbe mantenersi sui livelli del 2018, in questo contesto di mercato, i ricavi ed i margini non dovrebbero essere molto diversi da quelli della seconda parte dell’anno scorso. Tenaris si aspetta nel 2019 un consolidamento dei risultati registrati nel secondo semestre 2018, con minori volumi legati all'Egitto ma bilanciati dalla crescita nel Sud America e nel Medio Oriente.

Raccomandazione MOLTO INTERESSANTE, target price 16 euro.

I numeri nel complesso sono in linea con le aspettative a livello di Ebitda, l'Ebit è leggermente più debole. Le previsioni per il 2019 sono caute, ma in parte già fattorizzate dal calo delle stime di consensus delle ultime settimane.

Riteniamo prudente la previsione cauta del management, che a nostro giudizio potrebbe essere battuta in seguito alla tenuta del prezzo del greggio, alla ripresa degli investimenti nel settore energetico, a un possibile accordo sui dazi.

Di seguito i dati storici e prospettici elaborati da Intermonte/Websim espressi in Dollari Usa.

www.websim.it

www.websimaction.it

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment