TINEXTA: ANALISI FONDAMENTALE

La nostra visione è molto favorevole, grazie alle buone prestazioni nei mercati di riferimento del Digital Trust e Marketing Solutions, le potenziali sinergie da acquisizioni e le possibili nuove operazioni di M&A.

Tinexta [TNXT.MI], gruppo che offre soluzioni nei campi dell'identità digitale, del credit information dell’innovazione e del marketing, ha pubblicato risultati del primo trimestre 2019 che consolidano la tendenza positiva.

Dati in crescita su tutti i fronti.

Ricavi pari a 59,7 milioni di Euro, in crescita del 15,8% rispetto al primo trimestre del 2018. L’incremento dei ricavi attribuibile alla crescita organica è pari al 10,2%, mentre la crescita riconducibile alla variazione di perimetro è pari al 5,5%.

L’EBITDA ammonta a 14,4 milioni di Euro con una crescita pari a 4,2 milioni (+41,4%). L’incremento è ascrivibile alla variazione organica, pari al 28,6%, alla variazione di perimetro, pari al 4,8% e all’applicazione dell’IFRS 16, pari all’8,0%.

L’EBITDA margin è aumentato dal 19,8% del primo trimestre 2018 al 24,2%. Tale miglioramento è dovuto al mix delle vendite, ad un attento controllo dei costi e, in misura residuale, all’effetto dell’adozione del principio IFRS16 introdotto a partire dal 2019; al netto degli effetti dell’IFRS 16, il margine EBITDA del primo trimestre 2019 sarebbe stato pari al 22,8%.

La voce Ammortamenti, svalutazioni e accantonamenti per complessivi 5,1 milioni di Euro (3,8 milioni nel primo trimestre 2018) è relativa per 1,4 milioni ad ammortamenti di attività immateriali emerse in sede di allocazione dell’excess cost a seguito delle acquisizioni (principalmente Innolva, Visura, Co.Mark e Warrant Hub). Sull’incremento della voce incide l’adozione del principio IFRS 16,

il quale ha comportato la rilevazione di ammortamenti sui diritti d’uso rilevati per 0,8 milioni di Euro. La stima delle Imposte risulta essere pari a 2,9 milioni di Euro, con un tax rate pari al 32,7%, in linea rispetto al medesimo periodo dell’esercizio precedente (32,6%).

L’Utile netto si attesta a 6,0 milioni di Euro, in crescita del 51,9% rispetto al primo trimestre 2018.

L’Indebitamento finanziario netto ammonta a 132,3 milioni di Euro al 31 marzo 2019. L’importo dell’Indebitamento finanziario netto al 31 marzo 2019 include: 62,8 milioni di Euro di passività legate all’acquisto di quote di minoranza per opzioni Put, passività per corrispettivi potenziali connessi alle acquisizioni per 1,2 milioni di Euro e passività per dilazioni prezzo concesse dai venditori per 8,2

milioni di Euro.

Previsioni.

Il Gruppo stima, a parità di perimetro di consolidamento.

Nel 2019:

ricavi superiori a 250 milioni;

crescita dell’EBITDA tra il 7% e il 10%;

Nel 2021:

ricavi superiori ai 290 milioni;

crescita dell’EBITDA più che proporzionale rispetto ai ricavi.

Dettaglio per singole Business Units.

Digital Trust

I ricavi del segmento Digital Trust ammontano a 25,2 milioni di Euro con un incremento rispetto al primo trimestre 2018 pari al 15,8%. L’incremento è composto da una crescita organica pari al 9,5% e da una crescita per variazione di perimetro del 6,3%. La variazione di perimetro è dovuta al consolidamento integrale di Camerfirma e di Camerfirma Perù a partire dal 1° maggio 2018. L’EBITDA del segmento è pari a 6 milioni di Euro. L’incremento rispetto all’EBITDA del primo trimestre 2018 è del 22,3%. La crescita organica ammonta al 10,1%, il contributo di Camerfirma e di Camerfirma Perù, per la già citata variazione di perimetro, è pari al 4,3%. L’adozione del principio IFRS 16 dal 1° gennaio 2019 ha comportato una variazione positiva rispetto al primo trimestre 2018

pari al 7,9%. L’EBITDA margin (23,8%) sarebbe stato sostanzialmente in linea con il medesimo periodo dell’anno precedente (22,5%) al netto degli effetti dell’adozione dell’IFRS 16 (22,2%).

Credit Information & Management

Nel segmento del Credit Information & Management i ricavi sono pari a 19,4 milioni di Euro. Rispetto al primo trimestre dell’anno precedente si registra un incremento del 5,1%, composto da una riduzione della crescita organica pari al 3,1% e da una variazione di perimetro pari al 8,2% per effetto del consolidamento di Comas e Webber dal 1° luglio 2018, di Promozioni Servizi dal 1° novembre 2018 e del deconsolidamento dal mese di giugno 2018 di Creditreform Assicom Ticino (oggi

Creditreform GPA Ticino). L’EBITDA, pari a 5,3 milioni di Euro, è in aumento del 30,0% rispetto al primo trimestre 2018; la

crescita organica è pari al 15,6%, mentre la variazione di perimetro è pari al 9,8%. L’EBITDA margin è del 27,3%, in crescita rispetto al medesimo periodo dell’anno precedente (22,1%), anche al netto degli effetti dell’adozione dell’IFRS 16 (26,3%).

Nonostante un mercato estremamente competitivo, che ha comportato una riduzione organica di ricavi, il segmento del Credit Information & Management grazie ad un’attenta politica di controllo dei costi ha contribuito ai risultati del Gruppo con risultati positivi in termini di EBITDA.

Innovation & Marketing Services

I ricavi del segmento Innovation & Marketing Services ammontano a 15,2 milioni di Euro con un incremento rispetto al primo trimestre 2018 pari al 32,9%. L’EBITDA del segmento è pari a 5,9 milioni di Euro. L’incremento rispetto all’EBITDA dell’anno precedente è del 105,7% con una crescita organica pari al 98,3%. L’EBITDA margin è del 39,0%, in crescita rispetto al primo trimestre 2018 (25,2%), anche al netto degli effetti dell’adozione dell’IFRS 16 (37,6%). La performance del segmento in questo trimestre è dovuta principalmente ai ricavi della consulenza per l’innovazione (Credito d’Imposta e Iper-ammortamento), in continuità con il trend già

riscontrato nell’ultimo trimestre del 2018.

Giudizio MOLTO INTERESSANTE, target price a 14,30 euro.

I risultati del primo trimestre hanno evidenziato un quadro molto positivo che ci convince a rafforzare la visione positiva alzando stime e target price. Il Gruppo, quotato al segmento STAR della Borsa di Milano, è tra gli operatori leader in Italia nelle tre aree di business: Digital Trust, Credit Information & Management e Innovation & Marketing Services.

Tinexta dovrebbe beneficiare di:

1) crescita sostenibile nei mercati core (Digital Trust e Innovation &Marketing Services);

2) sfruttamento delle sinergie derivanti dall'integrazione delle società acquisite;

3) ulteriori operazioni di M&A per ampliare la base di clienti e completare l'offerta di prodotti.

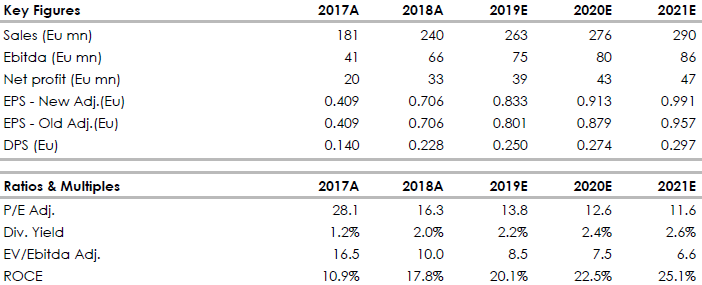

Nella tabella i dati storici e previsionali. Fonte: elaborazione dati Websim/Intermonte

www.websim.it

Dati in crescita su tutti i fronti.

Ricavi pari a 59,7 milioni di Euro, in crescita del 15,8% rispetto al primo trimestre del 2018. L’incremento dei ricavi attribuibile alla crescita organica è pari al 10,2%, mentre la crescita riconducibile alla variazione di perimetro è pari al 5,5%.

L’EBITDA ammonta a 14,4 milioni di Euro con una crescita pari a 4,2 milioni (+41,4%). L’incremento è ascrivibile alla variazione organica, pari al 28,6%, alla variazione di perimetro, pari al 4,8% e all’applicazione dell’IFRS 16, pari all’8,0%.

L’EBITDA margin è aumentato dal 19,8% del primo trimestre 2018 al 24,2%. Tale miglioramento è dovuto al mix delle vendite, ad un attento controllo dei costi e, in misura residuale, all’effetto dell’adozione del principio IFRS16 introdotto a partire dal 2019; al netto degli effetti dell’IFRS 16, il margine EBITDA del primo trimestre 2019 sarebbe stato pari al 22,8%.

La voce Ammortamenti, svalutazioni e accantonamenti per complessivi 5,1 milioni di Euro (3,8 milioni nel primo trimestre 2018) è relativa per 1,4 milioni ad ammortamenti di attività immateriali emerse in sede di allocazione dell’excess cost a seguito delle acquisizioni (principalmente Innolva, Visura, Co.Mark e Warrant Hub). Sull’incremento della voce incide l’adozione del principio IFRS 16,

il quale ha comportato la rilevazione di ammortamenti sui diritti d’uso rilevati per 0,8 milioni di Euro. La stima delle Imposte risulta essere pari a 2,9 milioni di Euro, con un tax rate pari al 32,7%, in linea rispetto al medesimo periodo dell’esercizio precedente (32,6%).

L’Utile netto si attesta a 6,0 milioni di Euro, in crescita del 51,9% rispetto al primo trimestre 2018.

L’Indebitamento finanziario netto ammonta a 132,3 milioni di Euro al 31 marzo 2019. L’importo dell’Indebitamento finanziario netto al 31 marzo 2019 include: 62,8 milioni di Euro di passività legate all’acquisto di quote di minoranza per opzioni Put, passività per corrispettivi potenziali connessi alle acquisizioni per 1,2 milioni di Euro e passività per dilazioni prezzo concesse dai venditori per 8,2

milioni di Euro.

Previsioni.

Il Gruppo stima, a parità di perimetro di consolidamento.

Nel 2019:

ricavi superiori a 250 milioni;

crescita dell’EBITDA tra il 7% e il 10%;

Nel 2021:

ricavi superiori ai 290 milioni;

crescita dell’EBITDA più che proporzionale rispetto ai ricavi.

Dettaglio per singole Business Units.

Digital Trust

I ricavi del segmento Digital Trust ammontano a 25,2 milioni di Euro con un incremento rispetto al primo trimestre 2018 pari al 15,8%. L’incremento è composto da una crescita organica pari al 9,5% e da una crescita per variazione di perimetro del 6,3%. La variazione di perimetro è dovuta al consolidamento integrale di Camerfirma e di Camerfirma Perù a partire dal 1° maggio 2018. L’EBITDA del segmento è pari a 6 milioni di Euro. L’incremento rispetto all’EBITDA del primo trimestre 2018 è del 22,3%. La crescita organica ammonta al 10,1%, il contributo di Camerfirma e di Camerfirma Perù, per la già citata variazione di perimetro, è pari al 4,3%. L’adozione del principio IFRS 16 dal 1° gennaio 2019 ha comportato una variazione positiva rispetto al primo trimestre 2018

pari al 7,9%. L’EBITDA margin (23,8%) sarebbe stato sostanzialmente in linea con il medesimo periodo dell’anno precedente (22,5%) al netto degli effetti dell’adozione dell’IFRS 16 (22,2%).

Credit Information & Management

Nel segmento del Credit Information & Management i ricavi sono pari a 19,4 milioni di Euro. Rispetto al primo trimestre dell’anno precedente si registra un incremento del 5,1%, composto da una riduzione della crescita organica pari al 3,1% e da una variazione di perimetro pari al 8,2% per effetto del consolidamento di Comas e Webber dal 1° luglio 2018, di Promozioni Servizi dal 1° novembre 2018 e del deconsolidamento dal mese di giugno 2018 di Creditreform Assicom Ticino (oggi

Creditreform GPA Ticino). L’EBITDA, pari a 5,3 milioni di Euro, è in aumento del 30,0% rispetto al primo trimestre 2018; la

crescita organica è pari al 15,6%, mentre la variazione di perimetro è pari al 9,8%. L’EBITDA margin è del 27,3%, in crescita rispetto al medesimo periodo dell’anno precedente (22,1%), anche al netto degli effetti dell’adozione dell’IFRS 16 (26,3%).

Nonostante un mercato estremamente competitivo, che ha comportato una riduzione organica di ricavi, il segmento del Credit Information & Management grazie ad un’attenta politica di controllo dei costi ha contribuito ai risultati del Gruppo con risultati positivi in termini di EBITDA.

Innovation & Marketing Services

I ricavi del segmento Innovation & Marketing Services ammontano a 15,2 milioni di Euro con un incremento rispetto al primo trimestre 2018 pari al 32,9%. L’EBITDA del segmento è pari a 5,9 milioni di Euro. L’incremento rispetto all’EBITDA dell’anno precedente è del 105,7% con una crescita organica pari al 98,3%. L’EBITDA margin è del 39,0%, in crescita rispetto al primo trimestre 2018 (25,2%), anche al netto degli effetti dell’adozione dell’IFRS 16 (37,6%). La performance del segmento in questo trimestre è dovuta principalmente ai ricavi della consulenza per l’innovazione (Credito d’Imposta e Iper-ammortamento), in continuità con il trend già

riscontrato nell’ultimo trimestre del 2018.

Giudizio MOLTO INTERESSANTE, target price a 14,30 euro.

I risultati del primo trimestre hanno evidenziato un quadro molto positivo che ci convince a rafforzare la visione positiva alzando stime e target price. Il Gruppo, quotato al segmento STAR della Borsa di Milano, è tra gli operatori leader in Italia nelle tre aree di business: Digital Trust, Credit Information & Management e Innovation & Marketing Services.

Tinexta dovrebbe beneficiare di:

1) crescita sostenibile nei mercati core (Digital Trust e Innovation &Marketing Services);

2) sfruttamento delle sinergie derivanti dall'integrazione delle società acquisite;

3) ulteriori operazioni di M&A per ampliare la base di clienti e completare l'offerta di prodotti.

Nella tabella i dati storici e previsionali. Fonte: elaborazione dati Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment