UNICREDIT: ANALISI FONDAMENTALE

UniCredit [CRDI.MI] chiude il quarto trimestre 2022 con un utile netto di circa 2,5 miliardi, in rialzo del 78,9% sul trimestre precedente e molto sopra le stime del consensus intorno a 1,1 miliardi. Includendo la Russia, l'utile è di circa 2,46 miliardi, in rialzo del 44,1%. Il dato include una svalutazione di Dta per 852 milioni.

I ricavi totali sono stati 5,72 miliardi, circa cinquecento milioni sopra le stime. Il contesto favorevole dei tassi e lo slancio commerciale ha consentito alla banca di crescere in maniera robusta: +18,5% trim/trim, +29,2% a/a.

In linea con le previsioni le commissioni, molto meglio il trading profit.

La società prevede sul 2022 una distribuzione agli azionisti di 5,25 miliardi, circa un miliardo di euro sopra le previsioni. Si tratta di una crescita di 1,5 miliardi (+40%) rispetto all'anno precedente, con una proposta di dividendo in contanti di 1,91 miliardi e di riacquisto di azioni proprie per 3,34 miliardi, soggette alle debite approvazioni.

Sui risultati dell'esercizio 2021, Unicredit aveva distribuito 3,75 miliardi di euro in dividendi e riacquisto di azioni.

La banca, si legge nella nota sui conti, ha generato rendimenti sostenibili e attrattivi preservando al contempo la solidita’ patrimoniale.

Unicredit chiude l'intero 2022 con il miglior risultato da oltre un decennio.

Per il 2023 UniCredit si attende un utile, inclusa la Russia, "sostanzialmente in linea" con l'utile netto di gruppo del 2022, "grazie al migliorato contesto dei tassi di interesse, al basso costo del rischio, alla riduzione strutturale dei costi e ai progressi compiuti in termini di efficienza patrimoniale".

Anche sul fronte della distribuzione degli utili l'istituto vede il 2023 in linea con il 2022.

A livello patrimoniale, il Cet 1 a fine dicembre era pari al 16% da 15,41% di fine settembre. Pro-forma per tenere conto della distribuzone di capitale, il ratio si attesterebbe al 14,91%, ben sopra il proprio target di 12,5-13%.

Commento

Risultati sicuramente molto positivi sia a livello di ricavi che di contenimento costi e accantonamenti sui crediti. Remunerazione azionisti e guidance utili 2023 ben al di sopra delle nostre attese e di quelle di consensus. Ci attendiamo una reazione del titolo molto positiva. Conference call alle 10 a.m. CET.

I messaggi emersi dalla conference call hanno confermato il tono positivo dei dati. In sintesi:

Prospettiva 2023:

Margine di interesse: outlook positivo per il 2023 (da 10,7 a 11,3 mld +) guidato dai tassi (deposit facility prevista al 2,50% da fine 1Q 2023) e con ipotesi prudenti in termini di beta dei depositi (dal 20% nel 4Q 2022 al 40 % nel 2023) e Russia (NII inferiore a causa del deleveraging), prestiti attesi piuttosto stabili su base annua.

Commissioni: dovrebbero essere stabili su base annua.

Costi: <9.7 mld, la guidance include già 500 mln di inflazione dei costi relativi al personale (Italia e Austria rinnoveranno nel 2023 il contratto di lavoro).

Costo del rischio: la guidance di 30/35 pb tiene conto del fatto che il tasso di default è ancora molto basso (0,9% nel 2022 e nel gennaio 2023) e si basa su un tasso di default per il 2023 leggermente superiore all'1%. La banca ha effettuato ulteriori overlay di 0,5 miliardi nel 4 trimestre 2022 portando gli overlay totali a 1,8 miliardi che rappresentano un buffer adeguato per mantenere la guidance 2023 a 30/35 punti base anche in uno scenario recessivo.

Capitale e remunerazione

Distribuzione del capitale: il CET1 ratio FL al 14,9% include già dividendi + programma di riacquisto. Sono 9 mld distribuiti in due anni e CEO fiducioso che Unicredit possa distribuire più di 16 mld previsti nel piano quadriennale. Nel 2023 non sono previsti grandi venti contrari in termini di capitale.

Dividendi: 1,91 miliardi di euro da approvare dall'AGM il 31 marzo.

Buyback: 3.34 mld da approvare da AGM il 31 marzo, il management chiederà l'autorizzazione alla BCE per l'intero importo.

L'esecuzione del buyback sarà suddivisa in due tranche, 2.4 mld nel 1H 2023 e 0.9 mld rimanenti nel 2H 2023.

M&A: Il management ha ribadito che l'eccesso di capitale deve essere affrontato in due modi: dividendi + buyback o M&A. Per quanto riguarda M&A, qualsiasi accordo deve adattarsi 1) da un punto di vista strategico, 2) deve esserci un venditore 3) deve aumentare il valore. La nostra impressione è che, al momento, le condizioni 2 e 3 non siano soddisfatte.

Su Unicredit [CRDI.MI] raccomandazione INTERESSANTE, target price 23,50 euro.

Dopo i risultati del 4° trimestre ben al di sopra delle nostre stime e di quelle del consenso, abbiamo ritoccato al rialzo le previsioni.

In particolare, la nuova guidance sull'utile netto del management per il 2023 è superiore del 30% rispetto al consenso pubblicato da Unicredit prima dei risultati del 4° trimestre (eravamo circa il 7% al di sotto del consenso). Ci aspettavamo un andamento molto peggiore della qualità degli attivi e del costo del rischio a causa dell'esposizione a EE, Russia e Italia.

Abbiamo pertanto alzato la nostra stima dell'EPS 2023/24 rispettivamente del +33% e del +16% per tenere conto di un contributo NII più elevato, di un costo del rischio inferiore e di maggiori buyback.

Su quest'ultimo, riteniamo che l'attuale trend della qualità degli attivi e gli overlay più elevati (1.8 mld in totale, aumentati di circa 0.6 mld nel 4Q) forniranno un buffer adeguato per fornire un costo del rischio di 30-35 bp, come da nuova guidance 2023.

Alziamo la raccomandazione da Neutrale a Interessante e portiamo il target price da 17,50 a 23,50 euro.

I risultati del 4° trimestre hanno confermato che la banca è in grado di fornire ricavi sostenibili e mantenere i costi sotto controllo nonostante gli alti tassi di inflazione. L'origination prudente negli ultimi anni, combinata con gli overlay elevati e un rapporto NPE lordo del 2,7% (1,4% netto) rendono la guidance sul costo del rischio più credibile che in passato (grazie anche all'allentamento della crisi energetica e al de- rischio in Russia), migliorando la visibilità sugli obiettivi al 2023.

Nonostante la forte performance recente (+34% da inizio anno), dato l'elevato rendimento della remunerazione (15% per il 2023) e un Rote quasi a doppia cifra (9%), la valutazione (P/TE 0,51x) rimane poco impegnativa e sembra degna di una migliore valutazione.

Il titolo viene confermato nel PORTAFOGLIO LONG PIAZZA AFFARI raccomandato da Websim

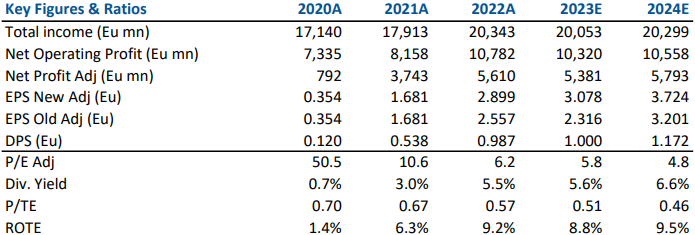

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E), stime Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment