WIIT [WIIT.MI], un operatore attivo nel mercato dei servizi Cloud computing, ha acquisito la totalità dell'operatore bavarese Global Access (GA) per circa 8 milioni di euro.

Nel 2022, GA ha generato un fatturato di circa 4 milioni di euro, un EBITDA rettificato di 1 milione (margine del 25%) e un EBIT rettificato di 0,9 milioni (margine del 22%).

Il valore dell'impresa (prima dell'earn-out) è di 6,2 milioni, soggetto ad aggiustamenti sulla base della posizione finanziaria netta e il capitale circolante, l'80% sarà corrisposto al momento della chiusura.

L'azienda prevede sinergie pari a circa 1 milione di euro l'anno, limitate ai costi, grazie ad un migliore sfruttamento delle strutture (2 centri dati GA verranno consolidati con i 14 centri dati già posseduti da WIIT in Germania) e delle efficienze su procurement e personale.

Nonostante le dimensioni ridotte per WIIT, questa acquisizione consentirà al Gruppo di realizzare elevate sinergie di costo e di rafforzare la presenza in Baviera, un'area geografica estremamente importante dal punto di vista economico, dove WIIT è già presente dal 2021 con Mivitec (già fusa in WIIT AG).

Il multiplo di 7,3-7,6 volte (valore d'impreso/EBITDA rettificato 2022) è inferiore rispetto a quello, pari a 8-9 volte, pagato nelle ultime acquisizioni (9 volte per Lansol, 8 per Mivitec, R42 e ERP Tech).

Positivi riscontri dalla conference call

Il Management crede di poter estrarre tutte le sinergie già entro la fine del 2023, con pieno beneficio sul conto economico a partire dal 2024.

GA, azienda nata nei primi anni 2000, ha all'attivo 9 dipendenti, e possiede dimensioni simili a Mivitec, ma con un fatturato pressoché stabile negli ultimi anni con elevati costi di struttura. Ha pochi clienti ma di grandi dimensioni, i primi 20 generano circa l'80% del fatturato (il primo cliente circa il 20%).

Wiit conferma l'ambizione di crescere nel breve termine in Germania, nel Nord, ma anche nei Paesi limitrofi, e punta al consolidamento di entità di piccole dimensioni (basso rischio e sinergie di costo raggiungibili in tempi più rapido).

Aggiornamento delle stime

Per il 2023, l'upside del 3%/2% su Ricavi/EBITDA è completamente compensato dai maggiori oneri finanziari relativi al minibond, mentre per il 2024 stimiamo un upside del 3-4% su EBITDA e utile per azione rettificati, grazie allo sfruttamento più rapido delle sinergie prospettato dal management (100% entro fine 2023).

Confermiamo la raccomandazione INTERESSANTE, target price a 27 dai 24 euro precedenti

WIIT dovrebbe continuare a beneficiare della sua posizione di leader come operatore digitale, attraverso piccole acquisizioni in Italia e raggiungendo una maggiore dimensione in Germania. WIIT è anche ben posizionata in un mercato con prospettive di crescita solide.

L'azienda dovrebbe sfruttare questa tendenza attraverso la sua forte posizione di mercato nella nicchia di cloud premium, che è adatta per le applicazioni mission-critical che richiedono i SLA più stretti, e sfruttando il suo modello di business estremamente scalabile.

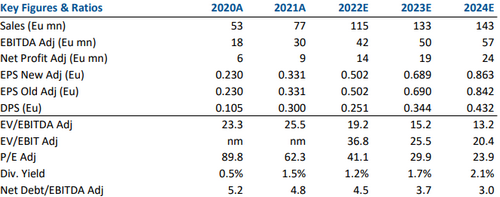

Nella tabella sottostante le cifre storiche (A) e prospettiche elaborate da Websim Intermonte

www.websim.it