COMUNICAZIONE DI MARKETING

Anticipa il futuro: ricevi tutti i premi con il nuovo All Coupon

L’All Coupon emesso da Barclays (ISIN: XS3043958936) su bancari italiani che, in caso di rimborso anticipato, riconosce anche tutti i premi futuri. Durata di tre anni e rendimento annuo da 10,80% p.a.

Una delle componenti più diffuse ed utilizzate quando si parla di certificati è senza dubbio quella dell’Autocall. Il meccanismo di Autocall prevede infatti la possibilità di rimborsare anticipatamente il prodotto in questione, al valore nominale, se ad una determinata data di osservazione il sottostante (o i sottostanti) dovessero rispettare predeterminate condizioni in termini di prezzi osservati in funzione di trigger di Autocall fissati all’emissione. Va da sé che in contesti come quello attuale, in cui l’incertezza è ormai parte integrante del panorama e ogni giorno gli addetti ai lavori sono costretti a fronteggiare i più disparati capovolgimenti di fronte sia su mercato che a livello geopolitico, un feature del genere riesce a garantire un ottimo boost in termini di rendimento potenziale dei certificati, ed è quindi molto presente nelle emissioni delle varie emittenti.

Nonostante la possibilità di, in fin dei conti, accorciare la maturity prevista dal certificato e ricevere contemporaneamente sia il flusso cedolare che il valore nominale dello stesso, l’Autocall non è sempre desiderata dall’investitore detentore che, in qualche caso, potrebbe ritrovarsi con un rimborso di un certificato che per sue peculiarità o per un timing di emissione particolarmente vantaggioso, riusciva a riconoscere cedole cospicue e vantaggiose. In questi casi infatti l’investitore, pur ricevendo sia il valore nominale che la cedola, resta con un sapore amaro in bocca dato principalmente dalle mancate cedole che avrebbero potuto essere incassate fino a scadenza se il certificato fosse “rimasto in vita”.

Proprio per sopperire a queste esigenze, torna oggi sugli scaffali la struttura perfetta che fa invece del richiamo anticipato il suo punto di forza: il Cash Collect All Coupon. Questo particolare certificato è emesso da Barclays (ISIN: XS3043958936), offre esposizione ad un basket di bancari italiani composto da Banco BPM, Banca MPS, Unicredit e Intesa e permette, in caso di richiamo anticipato, di ricevere in aggiunta al coupon previsto ed al valore nominale del certificato, anche tutti i coupon previsti dai pagamenti futuri.

Da sottolineare che il prodotto arriva come vero e proprio successore di un prodotto emesso l’anno scorso, l’All Coupon di Barclays con ISIN XS2777229332, rimborsato negli scorsi giorni anticipatamente appena dopo 1 anno e che, come descritto, ha riconosciuto in aggiunta al coupon previsto ed al valore nominale anche la somma dei coupon futuri che erano programmati nella schedule del certificato (e che in quel caso ammontavano al 22,56%).

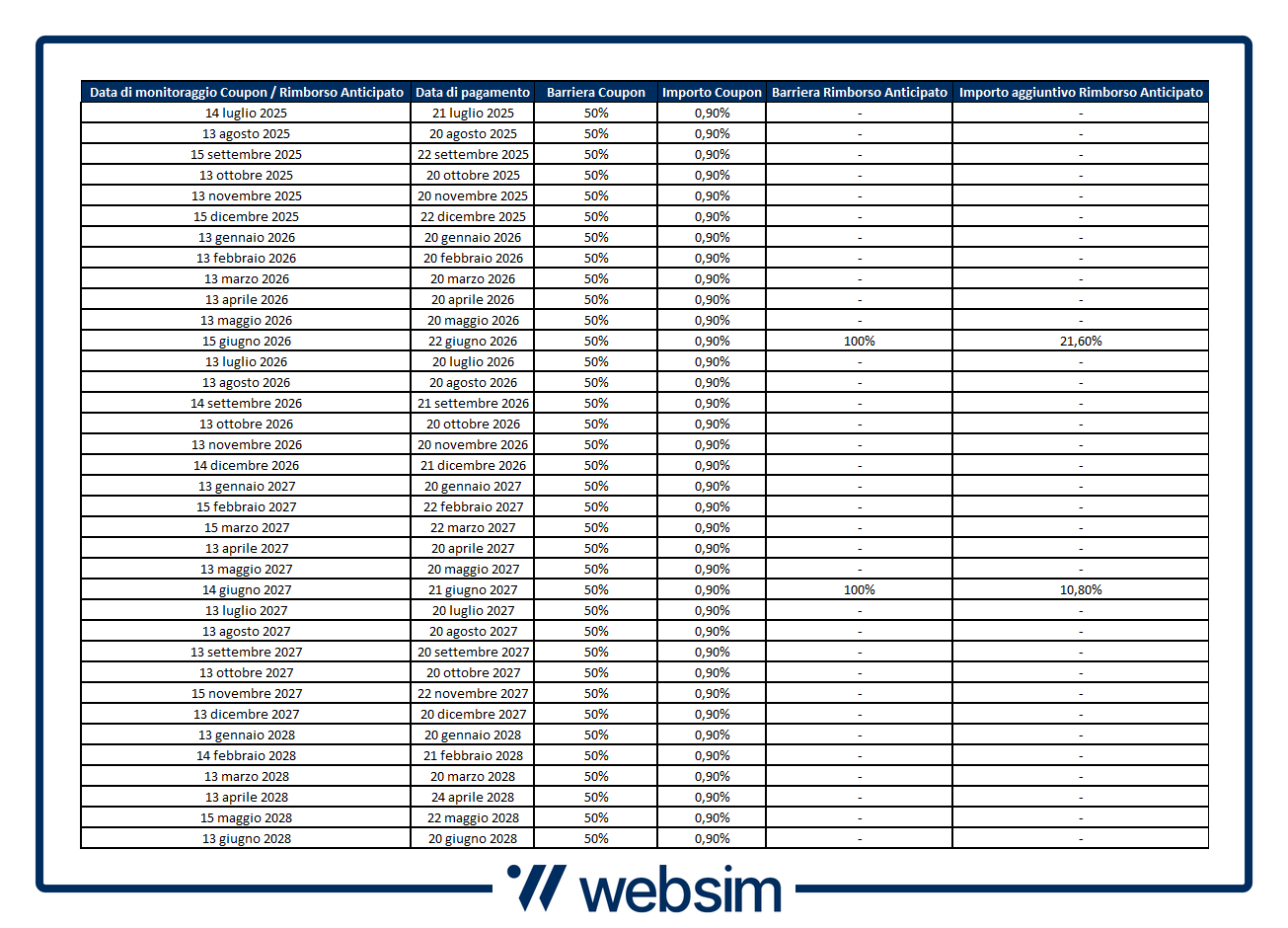

La struttura: 0,90% mensile con memoria (10,80% annuo)

Mensilmente il certificato offre la possibilità di percepire coupon pari al 0,90%, condizionati al rispetto di una barriera posta al 50% dei valori iniziali dei tre sottostanti. I coupon beneficiano del meccanismo di "memoria", che consente di recuperare eventuali cedole non pagate. In caso di mancato pagamento, infatti, per via di uno o più sottostanti registrati alla relativa data di osservazione al di sotto della barriera (prezzo inferiore al 50% del rispettivo fixing iniziale), il coupon sarà conservato e corrisposto alla prima data utile successiva in cui la condizione risulti soddisfatta, insieme alla cedola prevista per quella data. Importante anche sottolineare che i rendimenti generati da questo certificato saranno classificati fiscalmente come redditi diversi.

Possibilità di richiamo anticipato

A partire dal giugno 2026, ed a seguire nel successivo giugno 2027, il certificato avrà anche la possibilità di essere richiamato anticipatamente. Tramite il meccanismo di Autocall se infatti ad una di queste date tutti i sottostanti verranno osservati con dei prezzi pari o superiori ai rispettivi trigger di rimborso anticipato (previsti uguali al 100% dei singoli valori iniziali), il certificato verrà rimborsato anticipatamente riconoscendo: il valore nominale, la precedente discussa cedola (comprensiva anche di eventuali e cedole non pagate) e, come già accennato, un importo aggiuntivo pari al valore di tutte le cedole successive alla data di osservazione e che, a causa del richiamo anticipato, il certificato non avrebbe occasione di riconoscere: 21,60% se venisse richiamato a giugno 2026 e 10,80% per giugno 2027.

Qui di seguito uno specchietto del calendario eventi previsto per il certificato in questione:

Scenari a scadenza

Se il certificato non dovesse essere rimborsato anticipatamente, arrivando quindi alla scadenza prevista per giugno 2028, saranno previsti due possibili scenari:

- Se alla data di osservazione finale tutti e tre sottostanti dovessero essere osservati con valori superiore al livello di barriera finale, prevista per il 50% del fixing iniziale, il certificato rimborserà 100% del valore nominale a cui verrà aggiunta la relativa cedola (e le cedole eventualmente non pagate).

- Altrimenti il certificato verrà rimborsato in proporzione alla performance del peggiore dei sottostanti. In tal caso, se ipotizziamo che il titolo peggiore dei tre crolli del 70% dal suo valore iniziale, allora il certificato sarà rimborsato a 30 euro (30% del valore iniziale).

Focus sul basket

Visto la performance dei bancari verrebbe da chiedersi se anche questo All Coupon possa seguire le orme del suo predecessore che ha dato grandi soddisfazioni agli investitori. Ovviamente le certezze non le può dare nessuno, ma il parere degli analisti sul comparto rimane positivo come abbiamo sottolineato diverse volte negli ultimi articoli.

Se infatti andiamo ad analizzare il settore, possiamo dire che a meno di un cambio netto delle condizioni macroeconomiche e l’avvento, dunque, di una recessione pesante (attualmente non preventivabile) per il comparto il quadro rimane roseo. Considerando anche uno scenario negativo di graduale continuo calo dei tassi (per i tagli futuri della BCE), ci si può aspettare un po’ di volatilità ma nulla di importante. Infatti, è vero che né verrebbe intaccata la top line, ma va ricordato che da diverso tempo le banche si stanno preparando ad affrancarsi dal margine di interesse. Questo lavorando contemporaneamente su due strade parallele. Da una parte, cercando di accrescere le commissioni e quindi il margine di intermediazione. Le banche, infatti, si stanno dotando di proprie case prodotto per spingere fondi, assicurazioni e altri prodotti finanziari. Dall’altra, cercando di ridurre direttamente l’impatto del calo dei tassi. Come? Con strategie di replicated portfoglio. Niente di complesso, semplicemente utilizzano i depositi per comprare Titoli di Stato con maturity lunga e rendimento intorno al 4%. In questo modo, quello che perderanno sul margine d’interesse lo riguadagnano dai bond, almeno in parte. Quindi possibile pensare ad un calo della top line, ma secondo diversi analisti, difficile pensare ad un calo maggiore del 5-7%. Tra l’altro, nei prossimi anni, soprattutto se la guerra dei dazi non dovesse risolversi velocemente, la probabilità che i tassi possano rialzarsi non è neanche così bassa, anzi è ampiamente considerata ad esempio dagli analisti di alcune importanti banche d’affari americane.

Inoltre, a sostenere le quotazioni dei titoli, ci sono anche la prosecuzione del consolidamento in Italia e gli altissimi dividendi promessi e pagati agli azionisti e i buyback. Consideriamo che solo Intesa e UniCredit dovrebbero procedere con circa 6/6,5 miliardi di buyback.

Banco BPM

Una delle assolute protagoniste del possibile risico bancario che si sta delineando nel panorama bancario italiano è senza dubbio Banco BPM. In una recente intervista proprio il CEO di Banco BPM Giuseppe Castagna ha ribadito la sua visione negativa sull’operazione lanciata da Unicredit, operazione che come detto porta Banco BPM sotto i riflettori di un ruolo più che centrale per un possibile consolidamento del settore bancario italiano. Il titolo quota attualmente in area 10 EUR, sostenuto da due supporti individuati in area 9,50 EUR e 7,50 EUR.

Unicredit

Altra grande possibile protagonista di quelli che potranno essere i prossimi sviluppi di consolidamento del settore bancario è senza dubbio Unicredit. La partita per la possibile acquisizione di Banco BPM va avanti su piu fronti, sia commerciali/finanziari che politici. In tutto questo l’istituto ha fatto sapere alla UE la volontà di cedere 200 sportelli della suddetta target nel caso in cui l’offerta vada a segno in modo da far fronte ad eventuali quote di mercato eccessive e, contemporaneamente, continuano le operazioni per liverarsi delle rimaste esposizioni al mercato russo. Il titolo quota attualmente in area 57 EUR, con un area di supporto compresa tra i 32 e 35 EUR.

Banca MPS

L’istituto senese è ormai da diversi anni al centro di molte discussioni, ma quello che ha caratterizzato ormai l’ultimo anno è stato lo switch della banca da un ruolo di possibile target ad acquirente. In tutto questo i risultati continuano a sostenere la qualità e solidità del trend che la caratterizza da ormai diverso tempo. L’ad Lovaglio si è detto più volte fiducioso che l'Ops lanciata dall'istituto senese su Mediobanca possa avere "adesioni importanti" anche se il 50% più un'azione è sufficiente per l'utilizzo delle Dta e premiare gli investitori, escludendo operazioni di potere nell’offerta e sottolineando le concrete ragioni industriali. Il titolo quota attualmente in area 7,2 EUR sostenuto da due supporti in area 5,5 EUR e 4,8 EUR.

Intesa Sanpaolo

Fiore all’occhiello del settore bancario italiano, Intesa continua senza grandi difficoltà il suo rally rialzista nonostante i ritracciamenti di settore, a dimostrazione della solidità del trend e della qualità del titolo, così come dimostrato anche sia dai numeri riportati che dai target dell’anno. Intesa attualmente quota in area 4,89 EUR con supporti posti in area 3,7 e 3,35 EUR.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificato ISIN XS3043958936 è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze: Clicca qui.