COMUNICAZIONE DI MARKETING

Cash Collect con Airbag: come funziona e quando conviene davvero?

Focus sulla nuova gamma UniCredit di Fixed Cash Collect con Airbag, prodotti che combinano i premi fissi incondizionati con la solida protezione dell'Airbag a scadenza

Con i mercati azionari che dopo la profonda correzione di aprile sono tornati rapidamente sui massimi storici e un quadro geopolitico ancora instabile, molti investitori si stanno interrogando su quale direzione intraprendere per affrontare con più serenità la seconda metà dell'anno.

Continuare a puntare sull’equity oppure ridurre l’esposizione e portare a casa un po' di profitti? Un contesto in cui i certificati sono un prezioso alleato, poiché consentono di mantenere l’esposizione ai mercati azionari ma, al tempo stesso, permettono di implementare strategie di equity substitution, riducendo di fatto la partecipazione diretta su un tema, un indice o un settore specifico e gestendo meglio il rischio.

Un obiettivo a maggior ragione raggiunto con i certificati Cash Collect dotati di effetto Airbag, strumenti noti per la loro capacità di offrire cedole periodiche interessanti, anche in fasi di mercato laterali o ribassiste (nei limiti delle barriere), ma che grazie al paracadute dell'Airbag introducono un elemento di protezione aggiuntivo che permette di attenuare le perdite in caso di un calo dei sottostanti alla scadenza.

Il dubbio, però, resta sempre lo stesso: conviene davvero scegliere un Airbag Cash Collect, oppure è preferibile optare per una struttura più “tradizionale”, magari capace di offrire un rendimento potenzialmente più elevato a parità di altre condizioni di mercato?

Come spesso accade, non esiste una risposta univoca e valida per tutti. Infatti, molto dipende dal contesto di mercato, dall’orizzonte temporale e non meno importante dal profilo di rischio e dagli obiettivi specifici di ogni investitore. Ma prima di analizzare le situazioni in cui una struttura può risultare più adatta dell’altra, vale la pena ripassare brevemente il funzionamento del meccanismo Airbag e perché può fare la differenza in certe fasi di mercato.

Cash Collect con Airbag o senza?

Come sappiamo, i Cash Collect tradizionali prevedono il pagamento di cedole periodiche condizionate al fatto che tutti i sottostanti rimangano sopra un determinato livello barriera premi. Se a scadenza il valore del sottostante peggiore si troverà sopra la barriera a scadenza allora il certificato rimborserà il valore nominale più l'ultima cedola prevista e quelle eventualmente non pagate se è previsto l'effetto memoria. In caso contrario, se alla data di scadenza il prezzo del sottostante peggiore risultasse inferiore alla barriera scadenza, allora l’investitore subirebbe una perdita proporzionale alla performance negativa, senza alcuna rete di protezione.

L’effetto Airbag, invece, aggiunge una sorta di “cuscinetto” per ridurre la perdita finale nella sfortunata eventualità in cui il titolo peggiore del paniere si trovi a scadenza con un prezzo inferiore alla sua barriera. In pratica, nel caso in cui il titolo worst of si attesti sotto la barriera a scadenza, l’importo rimborsato viene calcolato applicando un fattore correttivo, detto Fattore Airbag, che attenua la perdita.

Questo fattore è calcolato come il rapporto tra il valore nominale del certificato / la barriera e sarà da moltiplicare al rimborso che avremmo con un certificato privo di Airbag. Con una barriera fissata al 60%, il Fattore Airbag sarà pari a 1,67 (100/60).

Per fare un esempio, se il sottostante peggiore del basket worst of dovesse perdere il 50% del suo valore da quello iniziale, con un Cash Collect tradizionale con barriera scadenza al 60% la perdita per l'investitore sarà del 50% (rimborso di 50 euro considerando un valore nominale di 100 euro). Invece, con un Cash Collect con barriere scadenza e livello Airbag al 60%, la perdita finale sarà notevolmente ridotta, visto che in tal caso, con una perdita del worst of del 50%, il rimborso sarà di 50 euro X 1,67= 83,3 euro.

Il principio è semplice: non si elimina la perdita, ma la si mitiga, proprio come l’airbag di un’automobile che non evita l’urto, ma limita i danni.

Come applicare l’Airbag al portafoglio: le ultime proposte UniCredit

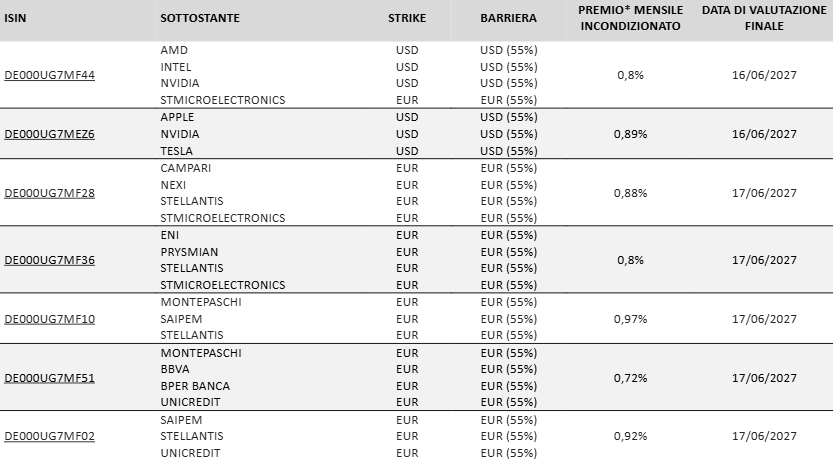

Dopo aver visto come funziona il meccanismo Airbag, può essere interessante dare uno sguardo ad alcune soluzioni concrete che sono attualmente disponibili sul mercato. Ad esempio, UniCredit ha da pochi giorni emesso su Borsa Italiana una nuova gamma di Cash Collect con Airbag, pensati proprio per rispondere alle esigenze di chi cerca protezione aggiuntiva e premi ricorrenti anche nelle fasi di mercato più incerte.

La nuova gamma di UniCredit è composta da 7 Fixed Cash Collect con Airbag ognuno dei quali costruito su un paniere di titoli azionari selezionati e diversificati sia per tema d'investimento sia per area geografica, ma tutti con alcune caratteristiche comuni:

- Premi mensili incondizionati che spaziano in base ai titoli sui cui puntano dallo 0,72% (8,64% annuo) fino allo 0,97% (11,64% annuo).

- Dato che i premi sono incondizionati non è prevista nessuna barriera per stabilire il pagamento o meno delle cedole; mentre a scadenza sarà monitorato il rispetto di una barriera ampia al 55% degli strike.

- Meccanismo di protezione aggiuntiva dell'Airbag a scadenza al 55%, per ridurre la perdita in caso di forte ribasso dei sottostanti.

- La durata è di due anni (scadenza a giugno 2027), ma è possibile il rimborso anticipato a partire da ottobre 2025, con trigger autocall con step-down.

Puntare sulle banche? Sì, ma con la protezione dell'Airbag

Tra i nuovi panieri proposti da UniCredit troviamo ad esempio il certificato ISIN DE000UG7MF51, strumento che permette di puntare sul comparto bancario beneficiando però di una solida protezione del capitale a scadenza visto il posizionamento delle barriere al 55%. I titoli sottostanti al basket worst of sono Banca MPS, Bper Banca, UniCredit e BBVA. Il prodotto offre premi fissi mensili dello 0,72%, arrivando così a pagare un ottimo 8,64% annuo incondizionato. Un grosso vantaggio per l'investitore visto che ancor prima di entrare in posizione sa già di incassare il 17,28% nei due anni di vita a prescindere dall'andamento dei titoli sottostanti.

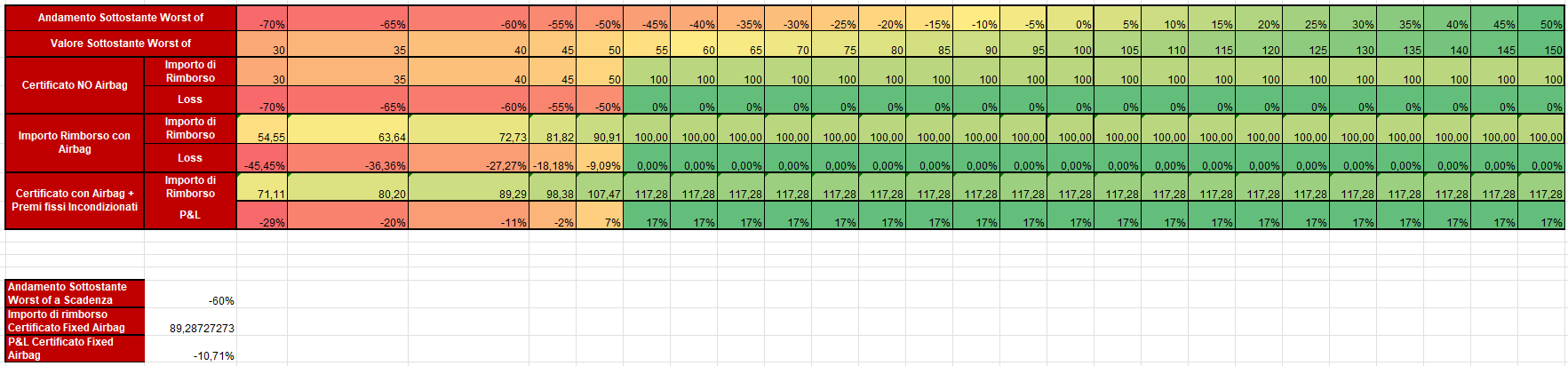

Ma non solo, perché se alla data di scadenza il titolo peggiore del paniere dovesse scendere sotto la barriera scadenza fissata al 55% degli strike iniziali, l'investitore subirà una perdita del capitale ma sicuramente attenuata rispetto a un prodotto senza Airbag.

Ad esempio, se il titolo peggiore nel paniere perde a scadenza fino al 45% rispetto al suo valore iniziale, allora il certificato rimborsa comunque il suo valore nominale di 100 euro, più ovviamente l’ultimo premio previsto. Invece, in caso di ribassi del worst of superiori al 45% entrerà in gioco la protezione dell'Airbag che, come è possibile vedere chiaramente dalla tabella qui sotto, permette di attenuare di molto le perdite.

Ad esempio, ipotizziamo che a scadenza il titolo peggiore registri una flessione del 60% dal suo prezzo di riferimento iniziale (strike). Con un Cash Collect senza Airbag la perdita sarebbe del 60% (rimborso di 40 euro a certificato). Mentre con il certificato ISIN DE000UG7MF51 il valore di rimborso sarà di 89 euro, grazie all’effetto Airbag e alle cedole incondizionate già incassate e quindi solo il 10,7% di perdita per l'investitore. Questo perché con un Airbag al 55% (fattore Airbag di 100/55= 1,818), il rimborso sarà di 1,818 X 40= 72,72. Tuttavia, a tale cifra bisogna anche considerare i 23 premi incondizionati incassati durante l'intera vita del prodotto e quindi il rimborso finale sarà pari a 89,3 euro, ovvero 72,72 + i 16,56 di premi incondizionati.

Come abbiamo visto da questo semplice esempio di scenario di rimborso a scadenza, la combinazione di premi fissi + Airbag a scadenza può davvero creare un efficace “paracadute” per l'investitore in caso di andamento avverso dei titoli.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

La presente comunicazione non integra in alcun modo consulenza – nemmeno generica – o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti. L’investimento in Certificate espone il risparmiatore al rischio default dell’emittente.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.