COMUNICAZIONE DI MARKETING

CLC su Generali ed UniCredit subordinati: rendimento fino al 4,8%

Cedole incondizionate trimestrali e redditi diversi. L’accoppiata vincente per questi due nuovi Credit Linked targati BNP Paribas su Generali Assicurazioni (4,54% annuo) e UniCredit (4,8% annuo).

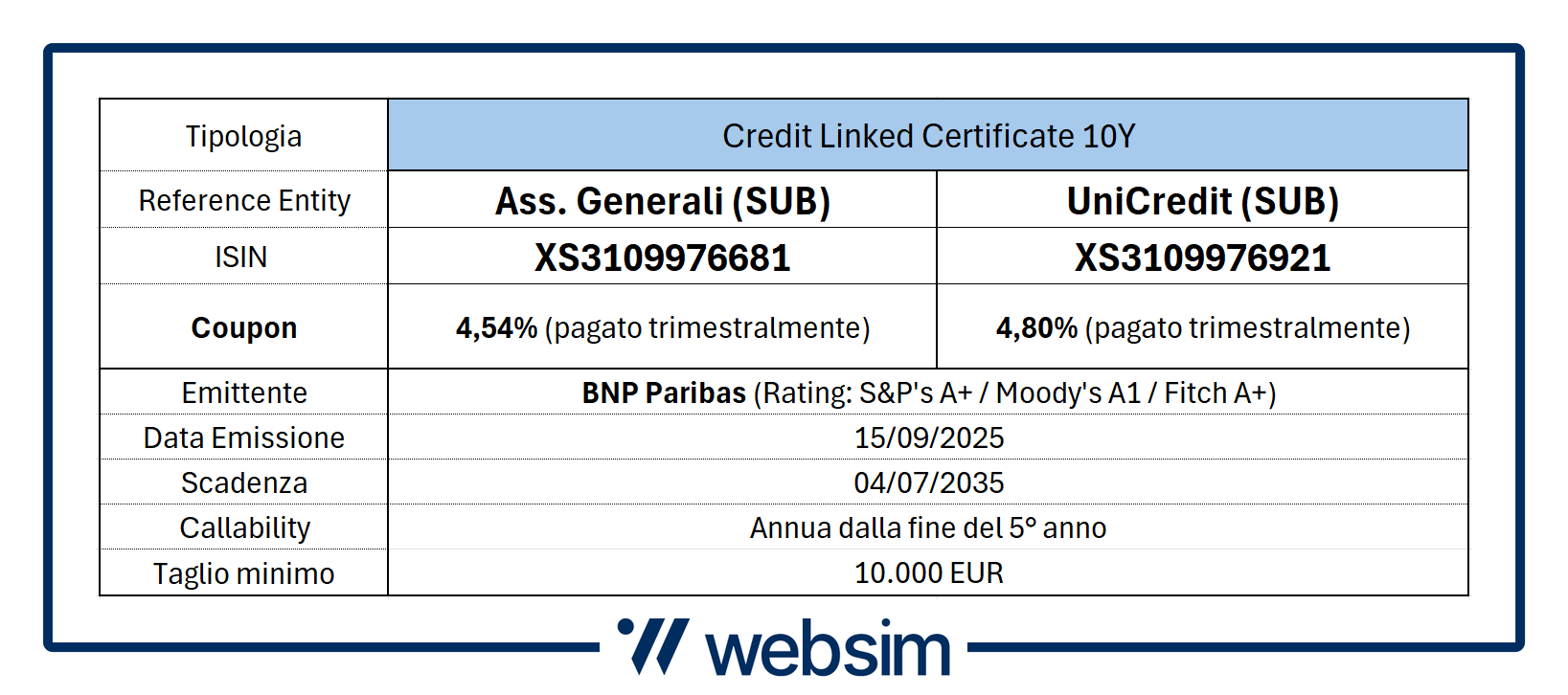

Oggi vi presentiamo due opportunità targate BNP Paribas. Si tratta dei due nuovissimi Credit Linked Certificate ISIN XS3109976681 e ISIN XS3109976921. Il primo ha come reference entity Generali subordinato, mentre il secondo UniCredit subordinato. Entrambi della durata di 10 anni, sono callable dal quinto anno e pagano una cedola annua rispettivamente del 4,54% (Generali) e 4,8% (UniCredit), pagate entrambe trimestralmente. Diversi i vantaggi, soprattutto se li confrontiamo con i Bond di riferimento di queste due big cap italiane.

Una scelta, quella delle Credit Linked, che ha molto senso per diverse ragioni ed in particolar modo per chi ha una propensione al rischio bassa. Infatti, anche guardando il KID dei due prodotti (link qui e qui) emerge che il livello di rischio è pari a 3 su 7 per quello su Generali e 4 su 7 per quello su UniCredit. Del resto, questi strumenti, permettono un ottimo livello di diversificazione per asset class all’interno del portafoglio in certificati perché non sono linkati a equity ma al merito di credito della società. Dunque, con un rischio nettamente inferiore ai prodotti su equity. Migliora così il livello di decorrelazione del portafoglio. Grande vantaggio è anche il fatto che rispetto ai Bond subordinati delle reference entity, che hanno valore nominale di 100.000 euro/200.000 euro, per i CLC di BNP Paribas, il nominale è di soli 10.000 euro, rendendoli più accessibili.

CLC su Generali ed UniCredit: le due novità firmate BNP Paribas

I Credit Linked Certificate sono certificati che non hanno come sottostanti l’equity ma il credito. In particolare, il merito di credito di una reference entity, tramite dei CDS (Credit Default Swap). Senza entrare troppo nel complicato, in questo caso, i sottostanti sono il merito di credito subordinato di Generali Ass. e di UniCredit. Il prodotto non ha alcun tipo di barriera, né per il pagamento dei premi e né per il rimborso del capitale anticipato. Il payout a scadenza, dunque, funziona esattamente come un bond. L’importante, come vedremo, e che non ci siano eventi di credito né dell’emittente né delle reference entity.

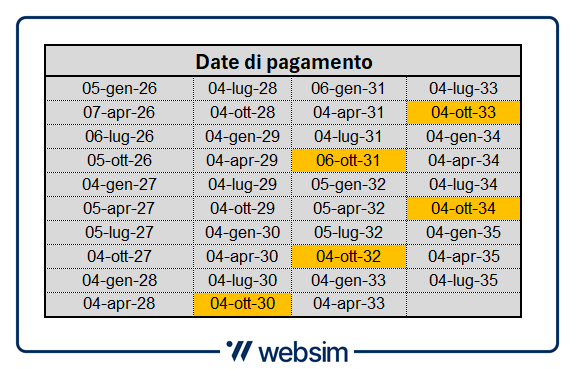

Sono due prodotti gemelli i Credit Linked Certificate lanciati da BNP Paribas (rating: S&P's A+ / Moody's A1 / Fitch A+) ISIN XS3109976681 con reference entity il merito di credito subordinato di Generali Assicurazioni e ISIN XS3109976921 con reference entity il merito di credito subordinato di UniCredit. Il CLC su Generali promette un premio annuo incondizionato del 4,54%, pagato trimestralmente. Il CLC su UniCredit invece promette un premio annuo incondizionato del 4,8%, pagato sempre trimestralmente. Sono entrambi callable dal quinto anno (ottobre 2030) con cadenza annua. Callable significa che il richiamo anticipato è a discrezione dell’emittente, ovvero che da ottobre 2028, con cadenza annuale, l’emittente potrà decidere se richiamarlo o meno. In tal caso, pagherà l’ultimo premio e rimborserà il 100% del nominale (10.000 euro a prodotto). Sotto il calendario delle date di pagamento e di rimborso anticipato.

Scarica la scheda prodotto ISIN XS3109976681

Scarica la scheda prodotto ISIN XS3109976921

Ricordiamo inoltre che i redditi generati dai Credit Linked sono considerati redditi diversi dalla maggior parte delle piattaforme e in quanto tale compensabili con minusvalenze in portafoglio. Un vantaggio molto importante rispetto ai bond corporate.

Punti di forza e debolezza delle CLC

Approfondiamo ora i punti di forza e rischi di questo prodotto, ma rimandiamo per una trattazione molto completa su come vengono strutturati, sensitivity alle componenti chiave e in generale tutto quello che c’è da sapere al nostro approfondimento dedicato, pubblicato sulla pagina formazione di Websim al link.

Se non fosse ancora chiaro diciamo subito che un CLC nella versione bullet, dunque nella versione più classica, se durante la vita del prodotto non si verifica l’evento di credito, funziona esattamente come un bond. Paga dei premi e alla scadenza rimborsa il valore nominale. Ma con dei vantaggi importanti:

- Efficienza fiscale: essendo certificati, le cedole dei CLC sono redditi diversi e non redditi di capitale, come le cedole delle obbligazioni. La tassazione è al 26% per i CLC (così come per i bond corporate sottostanti), e le plusvalenze generate possono essere utilizzate per compensare minus nello zainetto fiscale. Il prodotto è quindi fiscalmente più efficiente di un’obbligazione. Su questo punto ci teniamo però a consigliare di fare sempre un passaggio con la propria banca depositaria perché ci sono diverse interpretazioni in materia fiscale sulla questione della compensazione ed inoltre, da sapere sempre bene, che tipo di compensazione viene effettuata, se immediata o a scadenza.

- Yield Enhancement: un CLC tendenzialmente riesce a pagare qualcosa di più rispetto al rendimento dell’obbligazione sottostante. Questo perché al rendimento del CDS si aggiunge il funding dell’emittente (ed ecco perché il doppio rischio di credito). Ad esempio, se prendiamo UniCredit, i subordinati in giro sono per lo più perpetui, ma hanno callability intorno al decimo anno. Quindi possiamo considerare il rendimento alla data di callability, che mediamente è intorno al 4,5%. Dunque, il CLC rende 30 bps in più.

- Flessibilità: le CLC sono molto più flessibili della reference entity sottostante. Infatti, il taglio può essere di 1.000/10.000 euro vs tagli anche da 100.000/200.000 euro di tante obbligazioni corporate, soprattutto subordinate. È proprio questo il caso, ad esempio, dei bond di UniCredit subordinati, di cui abbiamo parlato al punto sopra. Sono infatti con lotto minimo di 100.000/200.000 euro, dunque difficilmente accessibile per l’investitore privato.

- Diversificazione del portafoglio: legato al punto sopra, si evidenzia l’utilità dei CLC che consentono all’investitore di acquisire esposizione su svariate combinazioni di obbligazioni, scadenze e rendimenti. Aiutano quindi l’investitore nella diversificazione del portafoglio. Effettivamente ha senso inserire entrambi i prodotti insieme in portafoglio per diversificare il rischio.

Evento di credito

Ovviamente non sono tutte rose e fiori. Infatti, abbiamo più volte detto che, affinché tutto proceda come da programma, non dovrà esserci un evento di credito né del sottostante e né dell’emittente.

Rimandiamo al nostro approfondimento per ulteriori dettagli ma ricordiamo che per evento di credito si intende uno di questi eventi: procedura concorsuale/insolvenza, mancato pagamento, ristrutturazione del debito, intervento governativo, decadenza dal beneficio del termine, ripudio/moratoria e inadempimento di un’obbligazione. In questi casi, viene stabilito dall’ISDA, ovvero l’International Swaps and Derivatives Association, che è l’organismo che regola il mondo dei derivati sottostanti il prodotto (CDS), quale sarà il tasso di recupero. Ovvero quanto effettivamente riprenderà l’investitore. Questa percentuale può variare dallo 0% al 100%. Quindi, in caso di evento di credito, l’intero capitale investito è a rischio. Questo è bene saperlo. In tal caso, il pagamento del capitale residuo verrà pagato alla scadenza naturale del prodotto.

Maggior efficienza fiscale, diversificazione

In conclusione, i due CLC di BNP Paribas sono uno strumento di diversificazione valido da inserire nel portafoglio perché, a differenza delle obbligazioni bancarie che hanno un taglio da 100.000 euro o maggiore, qui il valore nominale è di 10.000 euro, le cedole pagate vengono considerate reddito diverso e le reference entity appaiono alquanto sicure (merito di credito di Generali e UniCredit). Il tutto con un pick-up sul rendimento dell’obbligazione circa di 30 bps.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

I Certificati ISIN XS3109976681 e ISIN XS3109976921 sono soggetti ad un livello di rischio rispettivamente di 3 su 7 e 4 su 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.