COMUNICAZIONE DI MARKETING

Nuovo Fast ad alto rendimento su Italia: 18% annuo e barriere al 55%

Da Societe Generale il Fast Cash Collect ISIN XS2878504419 che paga 1,5% mensile (18% annuo), con barriere al 55% degli strike. Quattro i titoli: STM, Nexi, Banca MPS e UniCredit.

Per chi è a caccia di certificati ad alto rendimento, Societe Generale mette sul piatto un Fast Cash Collect ad altissimo rendimento dedicato al mercato italiano. Ci riferiamo al nuovo ISIN XS2878504419 costruito su un basket worst of composto da quattro blue chip italiane: STM, Nexi, Banca MPS e UniCredit. Il certificato paga infatti un premio mensile del 1,5% con memoria (18% annuo), condizionato ad una barriera al 55% degli strike (fissati il 22 luglio).

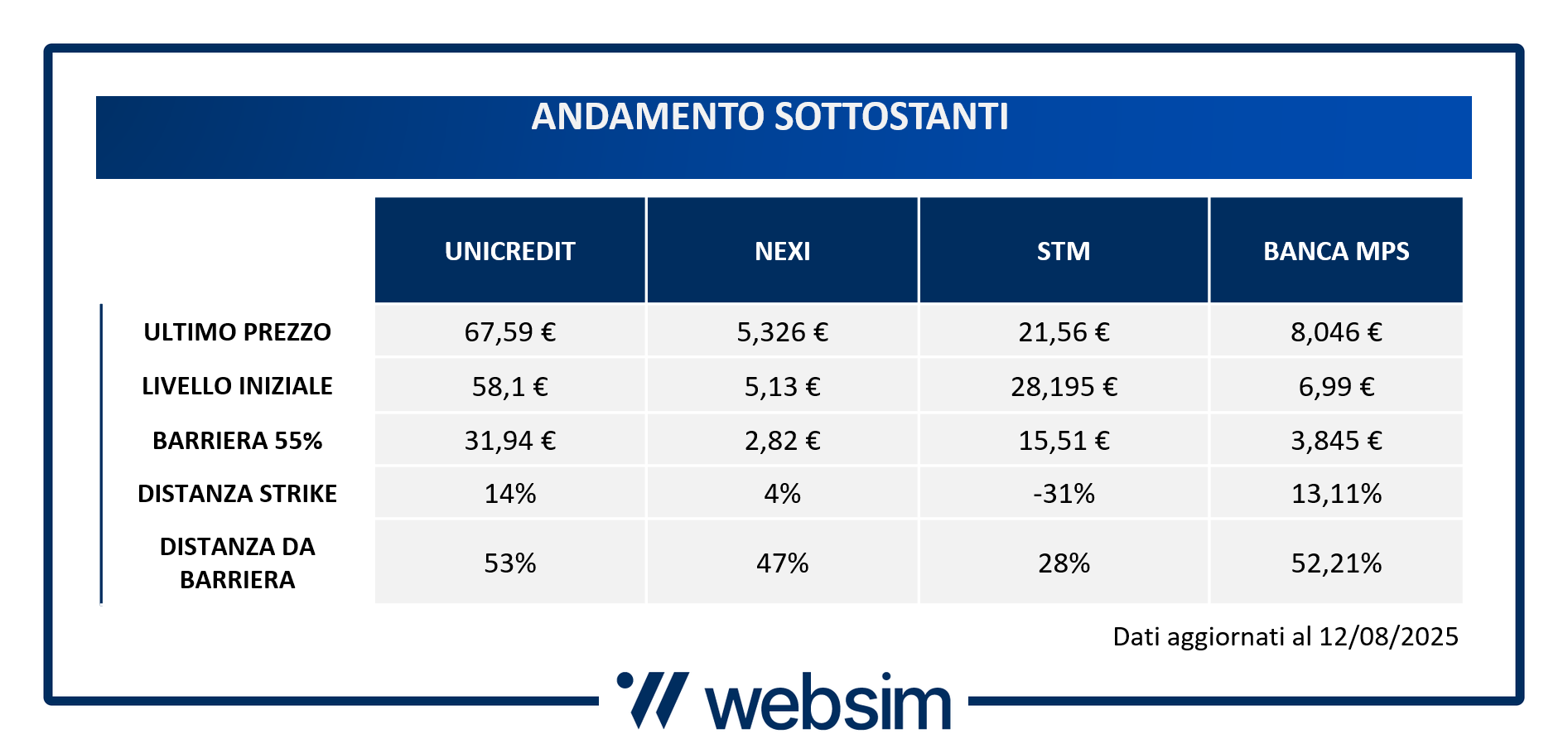

A scadenza, tra 3 anni, la barriera è sempre posta al 55%, ma come tutti i Fast il prodotto prevede la possibilità di essere rimborsato anticipatamente da ottobre 2025 con trigger al 100% e poi step down del 1% mensile fino al 68%. Un prodotto aggressivo, sicuramente adatto agli appetiti più speculativi in cerca di alto rendimento, ma con un basket ragionato. Ma non solo, perché un ulteriore vantaggio è dato dal prezzo visto che è attualmente acquistabile a sconto a 997 euro a certificato. Il titolo worst of è STM che ha perso parecchio dopo la presentazione dei conti, ma è ancora distante il 29% dalla sua barriera al 55% a 15,51 euro.

Nella tabella qui sotto possiamo vedere i prezzi di riferimento iniziale (strike) dei quattro titoli del basket (ISIN XS2878504419):

Nexi: titolo stabilizzato intorno ai 5 euro, analisti ora più positivi

Il titolo Nexi, ormai da ottobre 2023, si è stabilizzato intorno ai 5 euro. La tempesta che ha colpito l’equity sembrerebbe ormai passata mentre i fondamentali collegati al business dei pagamenti rimane solido.

Il tracollo del titolo che ha caratterizzato l’equity story di Nexi soprattutto tra metà del 2021 e metà del 2022 è stato una vera e propria tempesta perfetta. Le ragioni sono state principalmente tre: in primis la riclassificazione del settore dei pagamenti digitali da società considerate growth a financial. Questo significa che diversi fondi ed ETF hanno dovuto vendere le quote possedute di queste società; secondo, le due acquisizioni realizzate su SIA e Nets hanno fatto lievitare l’indebitamento, cosa che non è stata apprezzata dal mercato; terzo, il frazionamento dell’azionariato con alta presenza di private equity. Questi, come di prassi, dopo la quotazione hanno cominciato a vendere molta parte delle quote in possesso. Recentemente ci sono state poi delle vicissitudini legate all’acquisizioni di alcuni clienti in Germania su cui però Nexi ha sapientemente ridotto l’esposizione al contrario di World Line, competitor francese che ha avuto grossi problemi e un calo in borsa monstre. Scontata la tempesta perfetta, da fine 2023 le azioni hanno cercato di stabilizzarsi intorno ai 5 euro. Il quadro ora appare più limpido e il consensus vede 12 buy, 6 hold e 2 sell con target price a 7 euro e un upside a un anno del 33,7%. Del resto, la società ha ridotto fortemente il debito, ha introdotto politiche di remunerazione dell’azionariato gradite, come buyback e dividendo (5% dividend yield). Inoltre, il business è inserito in un trend secolare, quello dei pagamenti digitali, che rimane roseo e con prospettive di crescita legate ai consumi dei vari Paesi, dunque con tassi GDP plus (una crescita del 5% circa all’anno di media). In particolare, Nexi è molto forte in Italia, Grecia e Germania, Paesi dove i pagamenti digitali hanno ancora forte margini di crescita. I margini poi della società sono veramente interessanti intorno al 30% e questo ha permesso di generare tanta cassa. Cassa che secondo il consensus dovrebbe essere in grado di giustificare un ulteriore calo dell’indebitamento e il mantenimento delle attuali politiche di remunerazione degli azionisti. Non sono ovviamente solo rose e fiori. I rischi maggiori rimangono quelli legati alla possibilità di ulteriore vendita di quote dai fondi di private equity che però possiedono ancora circa un 10% del capitale e dall’eventuale arrivo, ad oggi non preventivabile, di una forte recessione o di una tecnologia disruptive. Il titolo dunque ben si presta a prodotti Cash Collect con una protezione abbastanza consistente come il Fast di Societe Generale, soprattutto perché prevede un meccanismo Fast che con molta probabilità potrebbe portare al rimborso anticipato già nel primo anno di vita del prodotto, dove la visibilità su Nexi è sicuramente maggiore (visto che per ora non sono attese infatti crisi o recessioni pesanti, ne si vedono all’orizzonte tecnologie strutturali in grado di mettere subbuglio nel business dei pagamenti).

Banca MPS e UniCredit: fondamentali solidi e prospettive rosee

Banca MPS è la banca italiana più a sconto di tutte nonostante la performance monstre. Ha ancora un 30% di sconto rispetto alle altre italiane perché tratta 0,7 volte il book value tangibile mentre le altre sono tutte intorno alle 1 volte. Inoltre, attualmente è la più capitalizzata con un CET ratio al 19,6%, mentre le altre sono intorno alle 15 volte. E infatti, come noto, è in corso l’OPS su Mediobanca, proprio per impiegare questo capitale. La banca ad oggi, secondo gli analisti, ha fatto un ottimo lavoro di pulizia dei bilanci (in riferimento ai credit deteriorati), mentre gli utili sono visti flat o in leggero aumento. Quindi a meno di recessioni, non si vedono grandi ragioni di downside sul titolo. L’operazione con Mediobanca ha del valore perché MPS andrebbe a prendere il wealth management (Mediobanca premier e Mediobanca private bankng) e il business del consuemr finance con Compass. Quest’ultimo un aspetto molto importante perché Banca MPS non ha fabbriche prodotto, dunque, è meno bilanciata ad oggi sul business delle commissioni, elemento chiave in un mondo di tassi in calo. Conn questa mossa la banca toscana andrebbe a sviluppare il margine d’intermediazione diversificando il business e riducendo il rischio tassi. Sul titolo 4 analisti sono buy, 4 hold ed è presente un solo analista con sell. Target price 8,19 euro, con un upside del 13%.

UniCredit è sui massimi di lunghissimo periodo, ha corso tanto e ora appare valutata bene a mercato. Banca solidissima sia dal punto di vista patrimoniale che di bilancio. A livello di conto economico hanno utili visti in crescita però, un po’ come MPS, non hanno grandi fabbriche prodotto. O meglio, le hanno vendute negli anni del riassesto, vedi Fineco e Pioneer Investments. Il management sta però lavorando per risolvere il problema. Infatti, hanno internalizzato l’assicurazione, che prima avevano in Joint Venture, mentre lato gestione dei fondi hanno fatto joint venture con Azimut che si chiama Nova. L’obiettivo è accrescere il margine d’intermediazione per controbilanciare il calo atteso del margine d’interesse. Da notare comunque che, se guardiamo alla curva forward dell’Euribor, questa è vista ancora un po’ in calo per poi tornare in rialzo dal 2027 e superare anche i livelli attuali. Quindi di fatto rimanere mediamente nel prossimo triennio dovrebbe rimanere sui livelli attuali. Quanto alla trimestrale pubblicata ieri, il mercato ha reagito molto bene. I risultati di UniCredit sono stati infatti superiori alle attese grazie però a notevoli one-off positivi. La guidance sull'utile netto per l'anno fiscale 2025 (FY25) è stata aumentata a circa 10,5 miliardi (da oltre 9,3 miliardi).

STM: guidance terzo trimestre delude le attese

Infine, su STM, la società ha pubblicato i conti del secondo trimestre e il mercato non ha reagito per nulla bene con forte vendite sulla società. I risultati, sono stati superiori al punto medio della guidance, come recentemente suggerito dal CEO, e complessivamente in linea con il consenso. Il Free Cash Flow (FCF) è stato un po' deludente, a causa di un livello ancora elevato di scorte in azienda. Il problema è stato che la guidance per il 3° trimestre 2025 è stata leggermente migliore rispetto al consenso degli analisti "sell-side", ma probabilmente inferiore alle aspettative del "buy-side", in quanto mostra ancora ricavi in calo su base annua. Questo contrasta con i recenti commenti del CEO che suggerivano una possibile crescita positiva su base annua nel 3° trimestre. Inoltre, il margine lordo è inferiore alle aspettative, con un impatto negativo di -1,4 punti percentuali dovuto a valute sfavorevoli e voci non ricorrenti legate al programma di riorganizzazione della capacità produttiva. Infine, non è stata fornita alcuna guidance per l'anno fiscale 2025 (FY25) a causa della volatilità indotta da fattori macroeconomici esterni. Insomma, nel complesso la società ha deluso le attese del mercato che sperava di avere news positive sull’anno, visto un terzo quarter atteso ancora debole.

Quattro titoli ben selezionati per un certificato che promette il 18% annuo

Il certificato ISIN XS2878504419 è dunque un prodotto pensato per chi ha una propensione al rischio alta, ma un appetito per il rendimento altrettanto alto. Infatti, il prodotto di Societe Generale paga veramente tanto e balza nella classifica dei prodotti a maggior rendimento attualmente quotati su Borsa Italiana (escludendo certificati con titoli dalla volatilità imbarazzante o barriere non adeguate al momento). Le banche, infatti, oggi presentano una volatilità implicita ad un anno molto contenuta, Nexi intorno al 27%, dunque bassa e STM, quella più volatile, intorno al 38%. Dunque, nulla di esagerato. Ad aiutare nella costruzione del prodotto sicuramente la parziale decorrelazione del baslet e gli alti dividendi pagati da MPS e UniCredit. Nel complesso, dunque, un prodotto ben impacchettato.

Il prodotto, come abbiamo detto, paga 1,5% mensile con memoria ed è condizionato ad una barriera al 55% degli strike. Prevede la possibilità di rimborso anticipato con step down a partire dal terzo mese con trigger al 100% poi decrescente del 1% mensile. La classica struttura dei Fast Cash Collect.

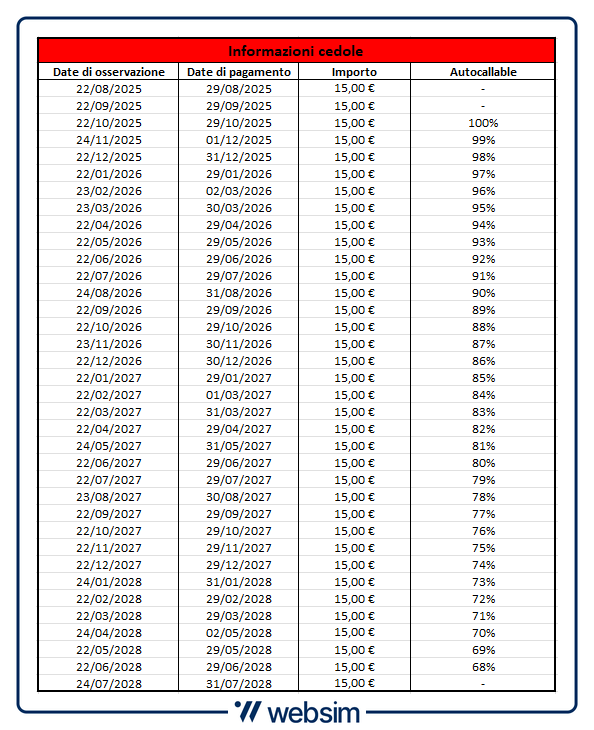

Nella tabella abbiamo riportato le date di osservazione e di pagamento delle 36 cedole previste dal certificato:

A scadenza, 31 luglio 2028, gli scenari sono solo due: se tutti i titoli saranno sopra la barriera al 55% degli strike, il certificato rimborserà 1.000 euro, più l’ultima cedola, più le cedole eventualmente non pagate. Se anche solo un titolo sarà sotto barriera, il certificato rimborserà la performance del peggiore.

Quindi, se il worst of dovesse perdere il 50% dallo strike, il certificato rimborserebbe 500 euro e non pagherebbe l’ultimo premio ne premi eventualmente non pagati in precedenza.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificato ISIN XS2878504419 è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.