COMUNICAZIONE DI MARKETING

Puntare sui ritardatari? Si ma con il Cash Collect a barriere profonde

Da Goldman Sachs il Nuovo Autocall Memory Cash Collect (ISIN JE00BS6BNV48) su Campari, STM e Stellantis. Premi mensili con memoria dello 0,875% (10,5% p.a.) con barriera profonda al 50%. Durata 3 anni

Lo sprint delle Borse europee nei primi due mesi del 2025 ha colto di sorpresa parecchi investitori che a fine dicembre non si aspettavano una tale vitalità dei mercati azionari del Vecchio Continente. La possibilità che si arrivi a una tregua fra Ucraina e Russia e l’esito positivo delle elezioni in Germania - positivo perché ci sono i numeri per fare nascere un governo stabile - sono i due elementi che stanno spingendo i listini europei, a scapito di quelli americani.

Da inizio anno l’indice Dax di Francoforte guadagna il 13,8%, il Cac di Parigi il 10%, e su tutti svetta l’Ftse Mib di Piazza Affari con un rialzo del 14,8%. I pochi che all’inizio di gennaio hanno investito su Piazza Affari oggi festeggiano, mentre chi è rimasto alla finestra si arrovella con il solito dubbio: farò ancora in tempo a saltare sul carro, o dopo tanto rialzo rischio soltanto di espormi alla prossima correzione del mercato?

Rendimento del 10,5%, barriera profonda al 50%

Una buona soluzione per superare le esitazioni è il nuovo certificate di Goldman Sachs con codice ISIN JE00BS6BNV48, che investe su tre blue chip ritardatarie di Piazza Affari: Campari, Stellantis e STM. Il prodotto offre un buon rendimento potenziale, pari al 10,5% all’anno, e una notevole protezione al capitale investito, grazie a una barriera fissata al 50% degli strike (Valori iniziali). Lo strumento, che ha durata di tre anni, è acquistabile dal 26 febbraio a un valore nominale di 1.000 euro.

I sottostanti sono fra i ritardatari di Piazza Affari

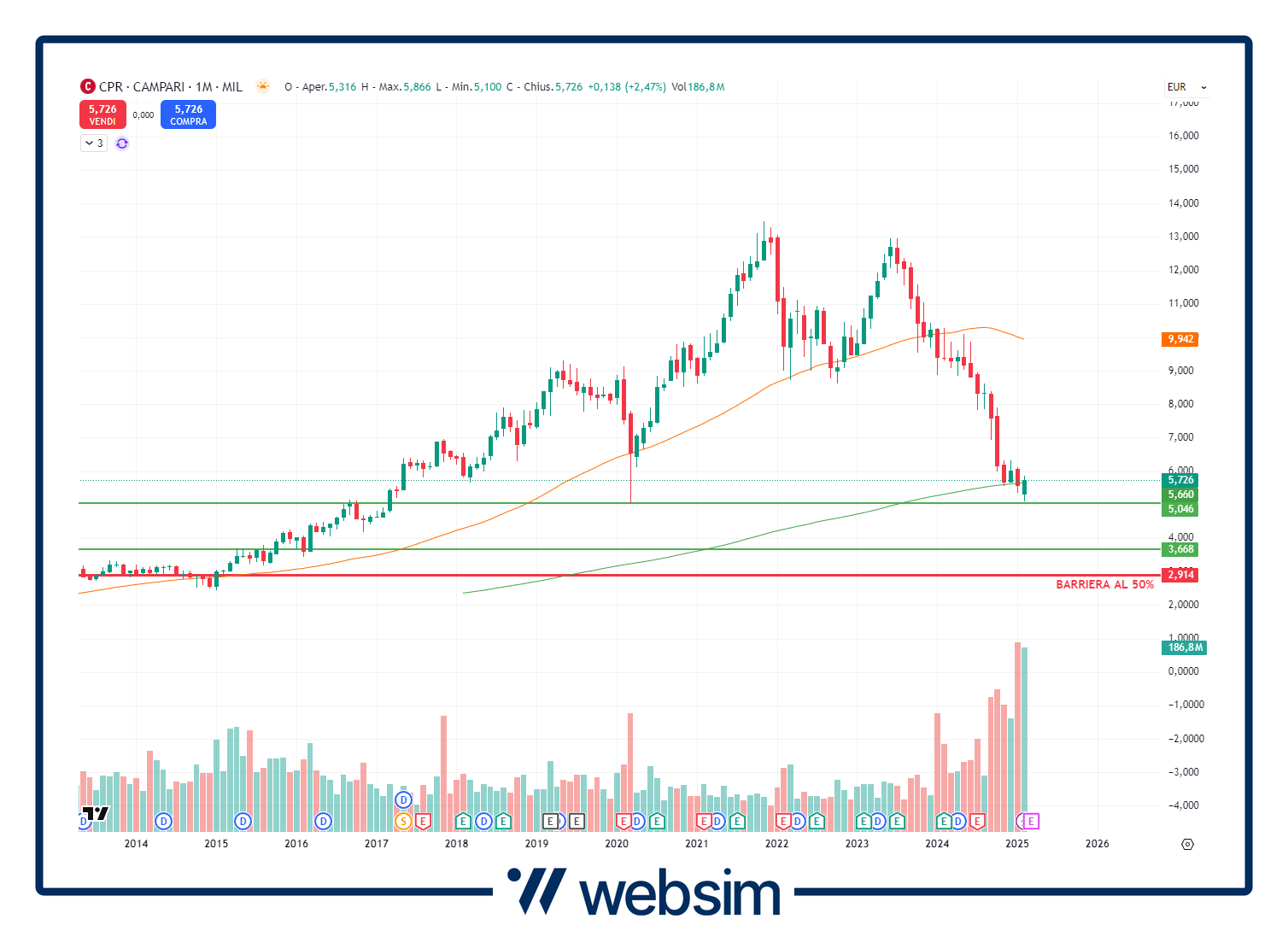

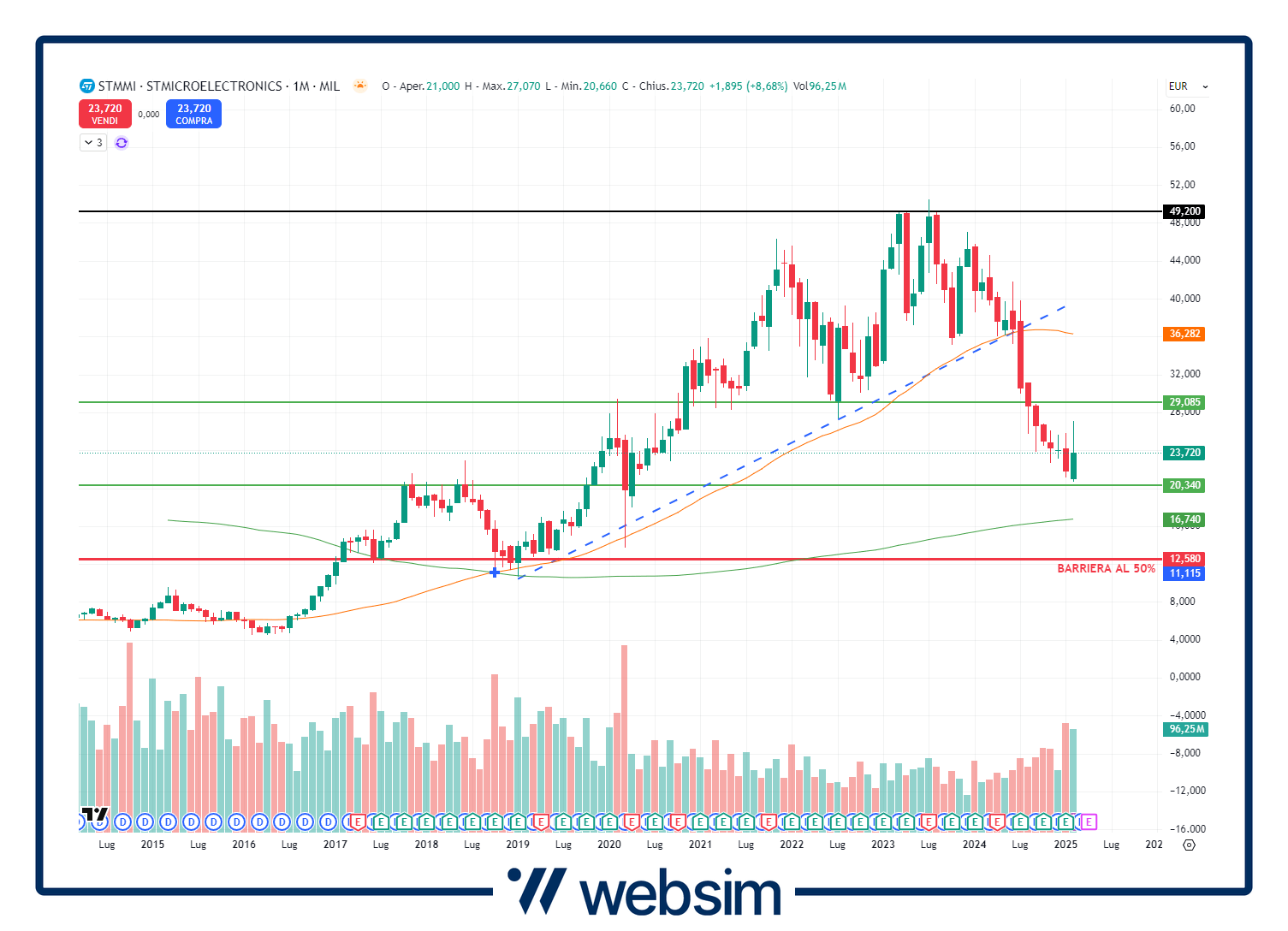

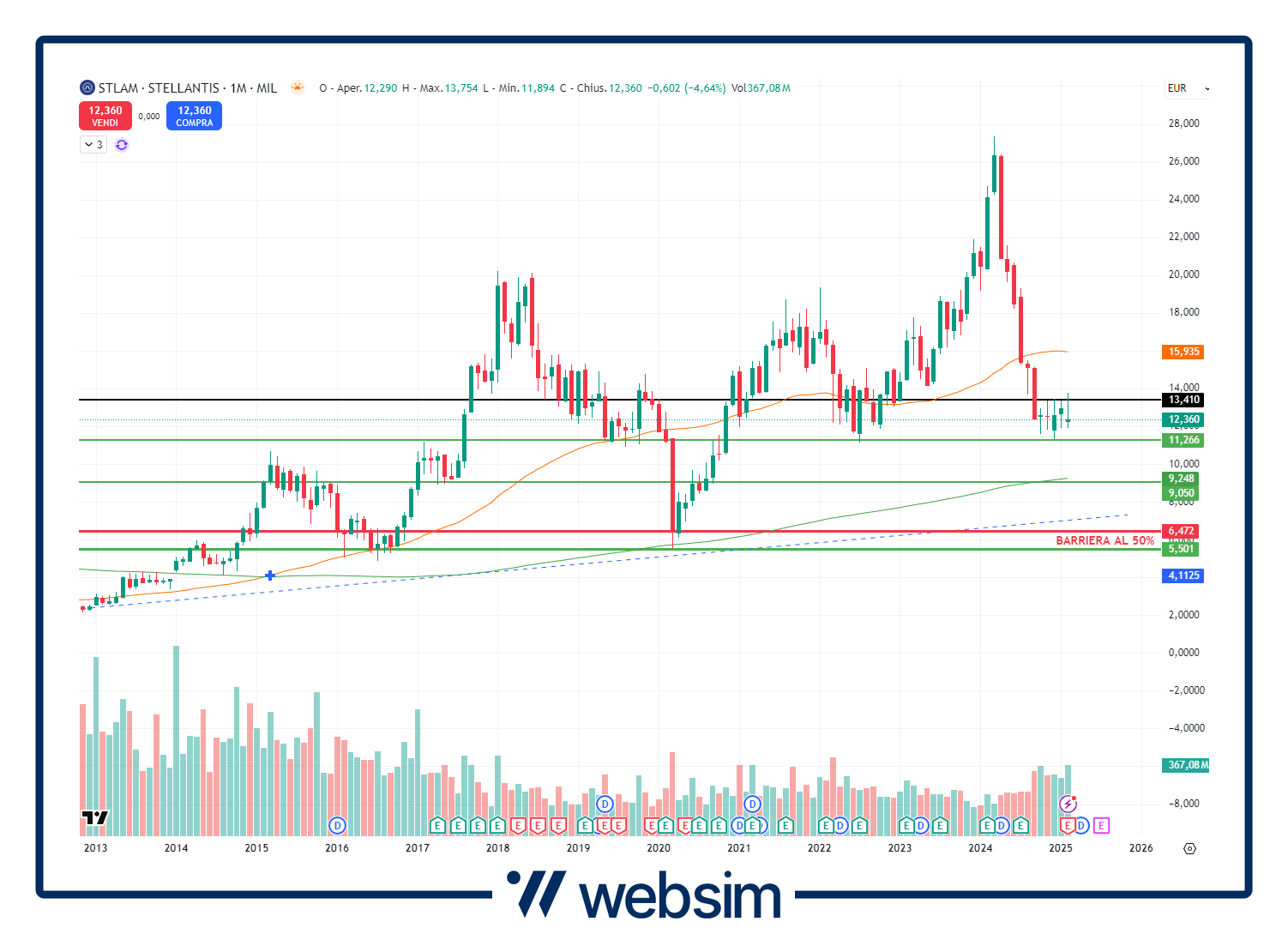

La protezione è davvero molto ampia se si pensa che i tre sottostanti sono reduci da pesanti ribassi, con performance degli ultimi 12 mesi fra le peggiori dell’indice Ftse Mib: Stellantis è scesa del 46%, Campari e STM hanno perso entrambe il 39%. Per tutti e tre è difficile immaginare nuove rovinose cadute.

Considerando che i valori di strike del certificate con ISIN JE00BS6BNV48 sono i prezzi di chiusura del 26 febbraio, ne deriva che la barriera di Stellantis (6,472 euro) corrisponde a una quotazione vista l’ultima volta nel terribile aprile 2020, in piena pandemia da Covid. Una situazione eccezionalmente negativa.

Quanto agli altri due sottostanti, Campari per arrivare alla barriera (2,914 euro) dovrebbe scendere a un livello che non tocca da 10 anni, mentre la barriera di STM (12,582 euro) è un prezzo visto l’ultima volta nel gennaio 2019. Tutto ciò fa pensare che difficilmente fra tre anni uno dei sottostanti avrà più che dimezzato il suo attuale valore.

Premi mensili con memoria dello 0,875%

Nel corso dei tre anni verranno pagati premi mensili con memoria dello 0,875% (10,5% all’anno), a condizione che ogni mese venga rispettata la barriera, sempre collocata al 50% degli strike. Quindi, perché le cedole vengano pagate, occorre che alle date di osservazione mensile previste nessuno dei tre sottostanti accusi un ribasso superiore al 50% del Valore iniziale.

Grazie al meccanismo della memoria, se a una certa data di osservazione non ci saranno le condizioni per pagare la cedola, il premio non verrà cancellato, ma resterà nella memoria del certificate e verrà corrisposto alla prima scadenza successiva in cui tutti e tre i sottostanti saranno di nuovo sopra la barriera. Quindi, basterà che la barriera venga rispettata alla scadenza finale del 28 febbraio 2028 per avere la certezza di incassare tutti i 36 premi, pari a 315 euro.

Possibile il rimborso anticipato con trigger decrescente

Il certificate con ISIN JE00BS6BNV48 potrebbe non arrivare alla scadenza finale, perché è prevista la possibilità dell’autocall (rimborso anticipato) a partire dal nono mese (novembre 2025) con trigger decrescente dal 100% al 90%.

Per i primi quattro mesi, da novembre 2025 a febbraio 2026, l’autocall scatterà se a una data di osservazione tutti e tre i sottostanti quoteranno sopra lo strike iniziale, o allo stesso livello. Per i successivi 12 mesi il livello sarà il 95% degli strike, per scendere al 90% nei restanti 11 mesi.

Gli scenari possibili alla scadenza finale

Se il certificate non verrà rimborsato anticipatamente, alla scadenza finale si potranno verificare due scenari:

- Se tutti e tre i sottostanti quoteranno sopra la barriera, o allo stesso livello, il certificate verrà rimborsato al valore d’emissione di 1.000 euro. L’investitore riceverà l’ultima cedola e le cedole eventualmente non pagate e trattenute nella memoria.

- Se invece alla scadenza finale anche solo uno dei sottostanti dovesse quotare sotto la barriera, il certificate verrà rimborsato in proporzione alla performance del peggiore dei sottostanti. Ipotizziamo che il peggiore accusi un ribasso del 60% dal Valore iniziale: il certificate verrà rimborsato a 400 euro (40% del Valore iniziale).

Focus sui sottostanti

CAMPARI - Per reagire a un ciclo macroeconomico sfavorevole, Campari starebbe per avviare un piano di pesanti tagli dei costi, con una riduzione prevista del 10% circa nei costi del personale a livello globale. Lo hanno riportato giorni fa numerosi media. I tagli riguarderebbero circa 500 dipendenti, di cui un centinaio in Italia. A questo potrebbe poi aggiungersi un'ulteriore sforbiciata ad altri costi non ritenuti necessari.

L’operazione permetterebbe al colosso italiano degli spirits di invertire la china di un Ebitda (590,7 milioni di euro) che a livello organico nei primi nove mesi dello scorso anno ha segnato una diminuzione del 2%, con un calo drastico (-14%) nel terzo trimestre.

Questo piano, messo a punto da Simon Hunt dopo solo un mese dal suo insediamento come nuovo amministratore delegato, arriverebbe mentre si attende la sua presentazione ufficiale al mercato, prevista per il 4 marzo quando illustrerà i conti annuali del gruppo, anche se non portano la sua firma.

La media dei target price degli analisti è 7,6 euro, un prezzo che indica un potenziale di rialzo del 30%.

STM – L’azienda controllata con quote paritetiche dal governo francese e dal governo italiano (ognuno dei due ha il 14% circa) il 30 gennaio scorso ha diffuso indicazioni sul 2025 nettamente inferiori alle attese del mercato e il 3 febbraio il titolo è piombato a 21,16 euro, minimo degli ultimi quattro anni e mezzo. Negli ultimi cinque anni la performance di Borsa di StM è stata un modesto +5%, che si confronta con il +200% dell’indice Sox d Filadelfia dei semiconduttori e con il +75% dell’americana Texas Instruments, azienda che spesso viene comparata a StM perché hanno una produzione di chip abbastanza simile.

Secondo indiscrezioni, il governo italiano starebbe facendo pressioni per sostituire il capo-azienda Jean-Marc Chéry, presidente e Ceo. Pochi giorni fa Jefferies ha diffuso un report molto positivo (raccomandazione Buy) e ha alzato il target price da 23 euro a 34 euro.

La media dei target price degli analisti è 27,7 euro (+4% rispetto al prezzo attuale).

STELLANTIS - Dopo avere emesso a settembre un profit warning, il 26 febbraio Stellantis ha diffuso i dati dell’esercizio 2024, chiuso con un utile netto in calo del 70% a 5,52 miliardi di euro. I ricavi sono scesi del 17% a 156,8 miliardi di euro. L’utile operativo rettificato è sceso del 64% a 8,6 miliardi, con un margine ridotto al 5,5%, dal 12,8% del 2023.

La guidance finanziaria di Stellantis per il 2025 prevede una crescita “positiva” dei ricavi netti, margine (utile operativo rettificato) “mid-single digit” e un flusso di cassa industriale “positivo”, che riflette sia la fase iniziale della ripresa commerciale sia le elevate incertezze del settore. Il gruppo, quindi, prevede “il ritorno a una crescita profittevole e a una generazione di cassa positiva nel 2025”, sostenuto anche dal lancio di dieci nuovi prodotti nel corso di quest’anno. Entro la prima metà dell’anno la società dovrebbe nominare il nuovo Ceo.

La media dei target price è 14,4 euro (+11% sul prezzo attuale).

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.