COMUNICAZIONE DI MARKETING

Puntare sulla ripartenza del lusso con il Cash Collect di Santander

Si punta sul lusso europeo con il nuovo Memory Autocall Cash Collect di Santander (ISIN IT0006773219). Premi trimestrali con memoria del 2,5% (10% annuo), con barriere premi e scadenza al 50%

Dopo un decennio di crescita quasi ininterrotta, il settore del lusso negli ultimi anni ha vissuto una fase di evidente rallentamento. La dinamica dei consumi premium, soprattutto in Cina e Stati Uniti, si è fatta più prudente, comprimendo la crescita organica dei big europei e spingendo l’intero comparto in una sorta di “pausa strutturale”.

Negli ultimi mesi del 2025 sono però emersi i primi segnali di stabilizzazione e diversi broker internazionali indicano ora la possibilità di una ripresa graduale nel 2026, con stime di crescita organica intorno al 5% per l’intero settore. Non un rimbalzo improvviso, quindi, ma un ritorno progressivo verso un ritmo più coerente con i fondamentali del comparto.

Proprio in un momento in cui il settore sta cercando di tornare a correre, gli investitori che credono nella qualità delle maison europee ma vogliono ammortizzare la volatilità di breve termine possono valutare soluzioni alternative al classico investimento diretto in azioni.

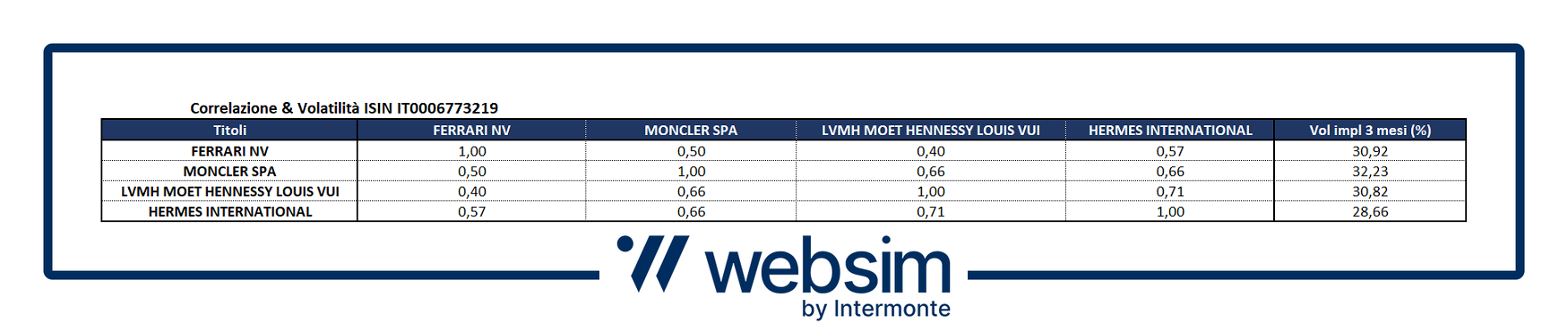

Ed è qui che entra in gioco il nuovo certificato Cash Collect di Santander sul lusso europeo e in particolare sul basket worst of composto da Ferrari, Moncler, LVMH e Hermès. Un certificato in grado di offrire una protezione fino ad un crollo del 50% dei sottostanti e un rendimento annuo del 10%. Ma prima di analizzare il meccanismo di funzionamento del certificato ISIN IT0006773219, andiamo ad analizzare brevemente il settore del lusso. Prezzo a 1.000 euro.

Lusso in ripresa?

Dopo anni in cui la crescita del settore del lusso è stata trainata soprattutto da continui ritocchi di prezzo, il 2026 si apre come un anno di transizione strutturale: meno pricing power e più dipendenza dai volumi. È il messaggio che arriva dagli analisti di Bloomberg, secondo cui la ripresa del comparto dipenderà dalla capacità dei grandi gruppi di stimolare domanda reale, soprattutto in Asia, mentre l’effetto dei rincari tariffari e dell’inflazione, che nel 2025 erano stati assorbiti dal consumatore finale, andrà esaurendosi. I brand più esclusivi, come Hermès, LVMH, Richemont e Prada, restano posizionati meglio per beneficiare della normalizzazione del mercato: hanno mostrato maggiore resilienza ai listini più alti e ora potrebbero tornare a crescere grazie al recupero dei flussi turistici e a una riaccelerazione della domanda high‑end. Gli analisti stimano per il 2026 una crescita media del comparto intorno al 4‑5%, accompagnata da un potenziale miglioramento degli utili per azione pari al 9% in media per i principali player del settore.

La vera svolta, però, riguarda il ritorno alla crescita dei volumi, soprattutto in Cina e nell’area Asia‑Pacifico, mentre negli Stati Uniti continua a mostrarsi solido il segmento del consumo premium. I marchi heritage potrebbero tornare a essere i leader del settore dopo un 2025 dominato dai brand entry-level e dai gruppi impegnati in fasi di ristrutturazione strategica. Nel 2026 il vento cambia: la forza dei brand iconici potrebbe tornare a fare la differenza.

Restano tuttavia alcune sfide: il rafforzamento dell’euro nel 2025, nei confronti del dollaro e non solo, ha compresso la redditività dei gruppi che producono principalmente in Europa, complicando la ripartenza e rendendo il 2026 un anno in cui la gestione valutaria potrebbe rallentare il ritmo della ripresa. Una valuta forte, inoltre, tende a frenare la spesa dei turisti extra‑UE nei negozi europei, elemento non trascurabile per un settore che storicamente beneficia della mobilità internazionale.

In sintesi, il lusso internazionale si avvia verso una ripresa graduale e più equilibrata, meno dipendente dai listini e più dal ritorno della domanda reale. In questo contesto, marchi come Ferrari, Moncler, LVMH e Hermès si trovano in una posizione privilegiata: possono beneficiare del rimbalzo dei volumi e della normalizzazione del mercato, pur attraversando una fase in cui volatilità e dispersione tra i singoli titoli restano elevate.

Cedole trimestrali con memoria del 2,5% e Barriere al 50%

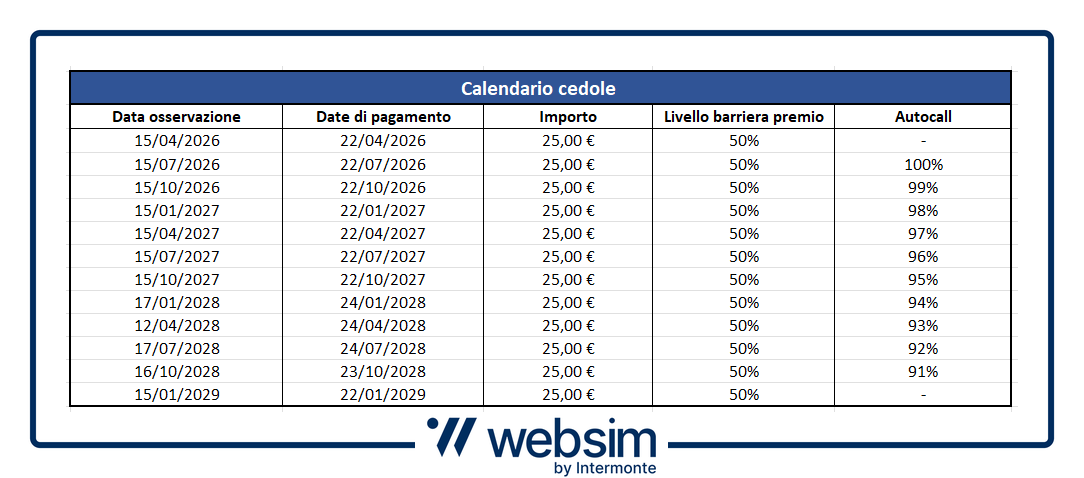

Un modo alternativo per esporsi al settore del lusso è rappresentato dal nuovo Memory Autocall Cash Collect con ISIN IT0006773219. Il prodotto è stato emesso il 23 gennaio sul mercato secondario di Borsa Italiana dall'emittente spagnolo Santander (Rating: S&P A+ / Moody's A1 / Fitch A). Paga premi trimestrali con memoria, a condizione che i quattro titoli del basket non perdano oltre al 50% dai rispettivi valori iniziali (strike), fissati alla chiusura del 27 gennaio.

Le cedole sono trimestrali, con memoria, e ammontano al 2,5%, arrivando così ad offrire il 10% annuo. I premi trimestrali sono condizionati al rispetto di barriere di protezione profonde al 50% sia per l'ottenimento dei premi mensili sia per il rimborso del valore nominale a scadenza di 1.000 euro.

Tutti i premi godono inoltre dell’effetto memoria, che consente di recuperare le cedole non pagate in precedenza se la condizione di pagamento torna a essere soddisfatta, ovvero se tutti i sottostanti tornano sopra la barriera del 50%.

Il vantaggio? Anche se alcune cedole non vengono pagate durante la vita del certificato, basterà che all’ultima data di osservazione (gennaio 2029) tutti i titoli si trovino sopra la barriera al 50% per incassare tutte le 12 cedole trimestrali previste per un ammontare complessivo di 300 euro.

Da considerare che le cedole del certificato sono classificabili come redditi diversi, permettendo così la compensazione di minusvalenze pregresse in portafoglio. Su questo punto è comunque consigliabile verificare con la propria banca depositaria l'effettiva possibilità e la modalità di compensazione, se immediata o a scadenza.

Durata di 3 anni ma Autocall da luglio

Il certificato ISIN IT0006773219 ha una durata di 3 anni, con scadenza prevista a gennaio 2029, ma potrà essere richiamato anticipatamente grazie al meccanismo di Autocall, attivo da luglio 2026. Il trigger che fa scattare il rimborso anticipato non è fisso ma parte dal 100% degli strike e decresce progressivamente dell'1% trimestrale fino ad arrivare al 91%.

In sostanza, se in una data di osservazione tutti i sottostanti avranno un prezzo pari o superiore al rispettivo trigger Autocall, il certificato sarà rimborsato automaticamente al valore nominale di 1.000 euro, più l'ultima cedola e quelle eventualmente non pagate in precedenza.

Di seguito vediamo il calendario dei premi trimestrali e le date in cui sarà possibile il richiamo anticipato:

Scenari a scadenza

Se il certificato (ISIN IT0006773219) non viene richiamato anticipatamente, alla data di osservazione finale del 15 gennaio 2029 si verificherà il rispetto della barriera al 50%. L’unico scenario negativo è quello in cui anche un solo titolo del paniere dovesse perdere oltre il 50% dal suo livello iniziale. In tal caso, il rimborso sarà proporzionale alla performance del peggiore dei sottostanti.

Ad esempio, se il titolo peggiore scende a scadenza del 70%, il rimborso sarà pari al 30% del nominale (300 euro), più le cedole già incassate. Al contrario, se tutti i titoli si troveranno sopra la barriera al 50%, l’investitore riceverà 1.000 euro di valore nominale più tutte le cedole previste e l'investimento si chiuderà in profitto.

Focus sul basket ISIN IT0006773219

Ferrari: conferma un profilo di crescita altamente visibile e una capacità di generazione di cassa tra le più solide del comparto luxury-industriale. I ricavi sono attesi salire da €6,7 mld nel 2024 a oltre €8,6 mld nel 2028, mentre l’EPS adjusted è previsto in crescita costante da €8,5 a oltre €11,3 nello stesso periodo. La redditività resta strutturalmente elevata, con EBITDA atteso oltre €3,4 mld e margini operativi superiori al 30%. Centrale anche la dinamica del free cash flow, stimato in aumento da €1,44 mld nel 2024 a circa €1,84 mld nel 2025, sostenuto da una forte conversione dell’EBITDA e da capex disciplinati.

Sul fronte azionario, il controllo di Exor garantisce stabilità strategica; il mercato monitora invece la quota del 5% detenuta da Piero Ferrari, potenzialmente cedibile nel tempo ma senza impatti sui fondamentali. Il consenso rimane positivo grazie alla visibilità sugli ordini, al mix prodotto sempre più premium e alla gestione prudente della transizione verso l’elettrico, che preserva esclusività e pricing power.

Moncler: si presenta come una storia di qualità con fondamentali solidi e un’importante fase di transizione manageriale, dopo la nomina del nuovo Amministratore Delegato Bartolomeo Rongone. Le stime indicano ricavi in crescita da €3,1 mld nel 2024 a circa €3,8 mld nel 2028, con EPS adjusted atteso da €2,3 a oltre €2,8. I margini restano tra i più elevati del settore, con margine lordo stabile intorno al 78% ed EBITDA oltre €1,5 mld nel 2028.

Particolarmente rilevante la generazione di cassa: il free cash flow si mantiene robusto, pari a circa €794 mln nel 2024, nonostante un aumento dei capex legato allo sviluppo retail. Questo profilo consente al gruppo di sostenere investimenti, remunerare gli azionisti e preservare flessibilità finanziaria. Il consenso rimane costruttivo, in attesa che il nuovo management rafforzi ulteriormente l’esecuzione strategica.

LVMH: continua a rappresentare il benchmark globale del lusso, con una scala operativa che garantisce resilienza e capacità di assorbire fasi cicliche più complesse. I ricavi sono attesi crescere da €84,7 mld nel 2024 a oltre €94 mld nel 2028, mentre l’EPS è stimato in aumento da €25,1 a oltre €31,5. L’EBITDA potrebbe superare €30 mld, confermando una redditività strutturalmente elevata. Il gruppo genera un free cash flow molto significativo, pari a circa €14,2 mld nel 2024, nonostante capex rilevanti, a testimonianza della forte leva operativa e del controllo sugli investimenti. Accanto ai fondamentali, il mercato guarda con crescente attenzione ai temi di governance: alcuni azionisti chiedono maggiore chiarezza sulla successione di Bernard Arnault, elemento rilevante per il lungo periodo ma non per l’operatività corrente.

Hermès: si conferma come l’asset di massima qualità nel lusso europeo, grazie a crescita controllata, scarsità strutturale e margini senza pari. Le stime indicano ricavi in aumento da €15,2 mld nel 2024 a oltre €20,8 mld nel 2028, con EPS adjusted in crescita da €43,9 a circa €60. I margini rimangono eccezionali, con margine lordo superiore al 70% ed EBITDA atteso oltre €9,5 mld nel 2028. Il free cash flow rappresenta uno dei principali punti di forza: nel 2024 è stimato a oltre €4,0 mld, sostenuto da elevata redditività e investimenti selettivi, offrendo ampia capacità di autofinanziamento. La domanda persistentemente superiore all’offerta e l’assenza di scontistica proteggono il brand anche in contesti macro meno favorevoli. Il consenso resta nettamente positivo, con il titolo visto come un “compounder” di lungo periodo.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificato ISIN IT0006773219 è soggetto ad un livello di rischio pari a 5 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.